Eine Studie von bulwiengesa und BF.direkt AG spiegelt die aktuelle Situation: Der deutsche Projektentwicklungsmarkt gerät ins Stocken. In den A-Städten geht das Projektentwicklungsvolumen zwischen 2021 und 2022 um 3,6 Prozent zurück, im Wohnungsbau um fast acht Prozent.

Das komplette Projektvolumen in den sieben A-Städten geht um 3,6 Prozent zurück und liegt bei 46,2 Millionen Quadratmetern. 2020 lag diese Zahl bei 47,9 Millionen. Das ist das Ergebnis einer aktuellen Studie von bulwiengesa AG und BF.direkt AG. Kurz zusammengefasst: Klassische Projektentwickler stoßen in den A-Städten immer wieder auf Hemmnisse, wie die Verfügbarkeit von Grundstücken und deren Kosten oder die immer komplizierter und länger werdenden Baugenehmigungsprozesse. Das führt zu einer Abwanderung in die Speckgürtel. „Die Ukraine-Krise wirkt sich bisher noch nicht aus“, sagt Ellen Heinrich, Senior Consultant Analyse and Research bei bulwiengesa.

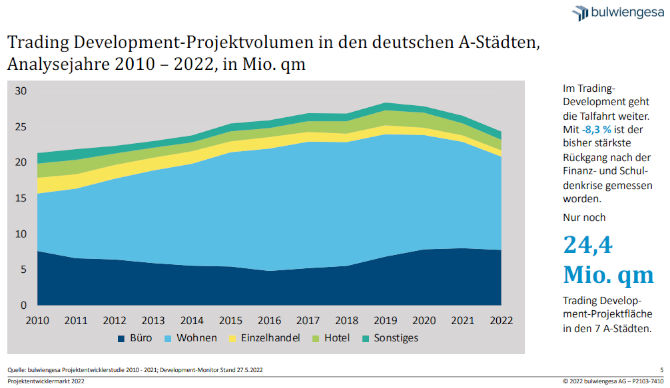

Trading-Development-Volumen auf Talfahrt

In den sieben A-Städten Berlin, Hamburg, Köln, Düsseldorf, Stuttgart, Frankfurt am Main und München ging allein das Trading-Development-Volumen (also Entwicklungen mit Verkaufsabsicht für das Projekt) über alle Segmente auf 24,4 Millionen Quadratmeter zurück. Das entspricht gegenüber dem Höchstwert von 2019, als noch 28,5 Millionen in Entwicklung waren, einem Rückgang von über 14 Prozent. 15,0 Millionen sind als Bürofläche kalkuliert, im Segment Handel kommen weitere 1,9 und für Hotels 2,7 Millionen Projektfläche hinzu.

Trotz des Einbruchs entstehen mit 22,1 Millionen knapp ein Drittel der Projektflächen im weiterhin dominierenden Wohnsegment. Trotzdem: Im Wohnungsbau bedeutet das ein Minus von 7,6 Prozent. „Dass Hotel und Retail Verluste hinsichtlich der Pipeline einfahren, ist nicht verwunderlich. Für Office konnte nun erstmals ein Rückgang verzeichnet werden“, so Ellen Heinrich. In Zahlen: Der Büromarkt Berlins sinkt um 5,7 Prozent, den höchsten Minuswert verzeichnet Hamburg mit über zehn Prozent. Die anderen A-Städte können sich über Stabilität freuen, Köln unter anderem sogar über steigende Zahlen.

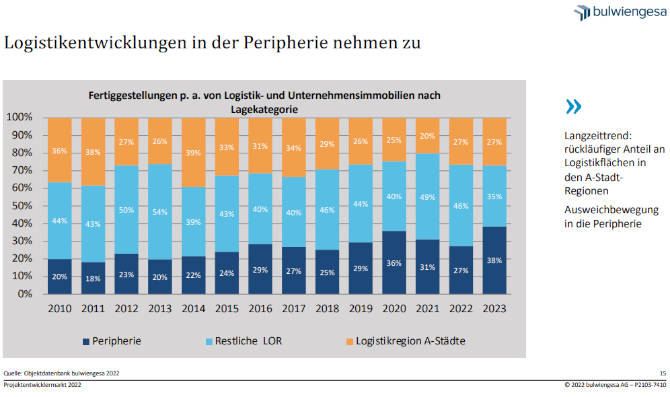

Immer mehr Projektentwickler weichen in die Peripherie aus

„Wir sehen einen deutlichen Shift aus den Metropolen in die Speckgürtel“, sagt Sven Carstensen MRICS, Vorstand der bulwiengesa AG. Diesen Fakt würdigt das Analyseunternehmen mit der Abbildung des Umlandes der Metropolen. Umland heißt in dieser Studie aber nicht die Metropolregionen, sondern die ersten beiden Ringe der Umlandgemeinden. Und es gibt noch einen Grund: die Logistik. „Hier sehen wir, dass die Entwickler immer stärker in die Peripherie gehen. Schuld daran ist die erschwerte Flächenverfügbarkeit in den A-Metropolen und der nicht sehr stark ausgeprägte Ansiedlungswille der Kommunen“, sagt Sven Carstensen.

Zurückhaltung der Banken freut alternative Finanzierer

Insgesamt werden Projekte „eher verschoben als abgesagt“, so Sven Carstensen MRICS. Und auch die Finanzierung wird nicht einfacher. Die derzeitige Situation sei ähnlich wie Anfang 2020: beobachten und abwarten, schätzt Francesco Fedele, CEO der BF.direkt AG, ein. „Ich bin überzeugt, dass wir nach dem ersten Schock des Ukraine-Krieges auf dem Projektentwicklermarkt bald wieder in ein ruhigeres Fahrwasser gelangen. Meiner Meinung nach werden die Zinsen noch kurzfristig weiter ansteigen, aber mittelfristig eher wieder fallen.“ Forward Deals rücken eher in den Hintergrund, da eine Kalkulation der Baukosten nur schwer möglich sei und die vielen anderen Herausforderungen noch dazu kommen.

Die Zurückhaltung der Banken hat das Tor für alternative Finanzierer geöffnet. „Wir sehen neue Player auf dem Markt“, so Manuel Köppel, CFO bei der BF.direkt AG. „Sie haben kürzere Entscheidungsprozesse als Banken und können für Bridgefinanzierungen gut genutzt werden.“ Crowdfunding dagegen sei immer noch eher ein Nischenprodukt: „Die Marktführer sammeln kleinere Beträge ein. Ich sehe keine Tendenz, dass sich dieses Finanzierungssegment stärker entwickelt.“

ESG gewinnt immer mehr an Bedeutung für Projektentwicklungen

Ungeachtet der zahlreichen Problematiken auf dem Immobilienmarkt spielt ein Thema eine immer größere Rolle: ESG. „Zunehmend bekommen wir umfassende qualitative und quantitative Informationen dazu“, so Sven Carstensen. Die Bedeutung zertifizierter Gebäude gewinne vor allem im Logistik-Bereich immer mehr an Bedeutung. Starker Fokus liegt auf der Entwicklung von Bestandsgebäuden.

„Es ist klar zu erkennen, dass uns dieses Thema in den kommenden Jahren noch sehr beschäftigen wird“, so Sven Carstensen. „Knapp acht Prozent aller Projektentwicklungen in den A-Städten sind Umnutzungen, wobei Berlin hier als Hotspot vorangeht.“ Dafür stehen beispielhaft zwei Projekte: das Up!, das ehemalige Kaufhaus Galeria Kaufhof am Ostbahnhof mit 48.400 und The Metropolitan Park, früher Fliegerhorst Staaken, mit 48.300 Quadratmetern.