Rechenzentren haben sich im deutschen Investmentmarkt vom Randthema zur eigenständigen Assetklasse entwickelt. Neue Marktzahlen zeigen nicht nur wachsende Volumina, sondern vor allem eine strukturelle Verschiebung bei Grundstückspreisen, Standortlogiken und Investitionsstrategien. Gleichzeitig verdichten sich die Debatten um Strom, Regulierung und Datensouveränität.

Der deutsche Markt für Rechenzentren hat 2025 eine neue Sichtbarkeit erreicht. Erstmals werden Data Center separat im gewerblichen Transaktionsmarkt ausgewiesen. Katja Caspers, Senior Consultant Market Intelligence and Foresight bei Colliers, beziffert ihren Anteil auf fünf Prozent des gesamten gewerblichen Transaktionsvolumens. Dieses liegt nach ihren Angaben bei etwa 25 Milliarden Euro. Daraus ergibt sich ein Volumen von etwas mehr als einer Milliarde Euro. Das markiert weniger eine Explosion als eine Präzisierung. „Bisher wurden die Zahlen nicht explizit ausgewiesen, schlicht weil sie nicht verfügbar waren“, so Katja Caspers. Rechenzentren seien zuvor in Sammelkategorien wie Sonstige Immobilien oder Grundstücksdeals untergegangen. Mit der neuen Ausweisung werde das Segment erstmals als eigene Investmentgröße sichtbar.

Auffällig ist die Struktur des Marktes. „Mit 90 Prozent sind es überwiegend Grundstückstransaktionen, die wir verzeichnet haben für Data Center-Projektentwicklungen“, erklärt Katja Caspers. Nur rund 140 Millionen entfallen auf bestehende Rechenzentren. Der Markt wird somit klar von Projektentwicklungen dominiert. Dabei bewegen sich die Deals in Größenordnungen, die selbst im gewerblichen Bereich ungewöhnlich sind. Die Expertin spricht von „großvolumigen Transaktionen im dreistelligen Millionenbereich“, die 62 Prozent der Abschlüsse ausmachen. Diese beträfen ausschließlich Grundstücke. Als Treiber nennt sie mindestens neun Hyperscale-Projektentwicklungen. Dreistellige Millionenbeträge für reine Landkäufe sind im deutschen Markt selten, bei Rechenzentren scheinen sie sich zu etablieren.

Zentrale Marktdaten zum Investmentgeschehen

- Anteil der Rechenzentren am gewerblichen Transaktionsvolumen 2025: fünf Prozent

- Gewerbliches Gesamtvolumen 2025: rund 25 Milliarden

- Investitionsvolumen Rechenzentren: etwa 1,2 Milliarden

- Rund 90 Prozent der Abschlüsse entfallen auf Grundstücke

- 62 Prozent der Transaktionen im dreistelligen Millionenbereich

- Mindestens neun Hyperscale Projektentwicklungen als Volumentreiber

- Grundstücksgrößen überwiegend zwischen fünf und 14 Hektar

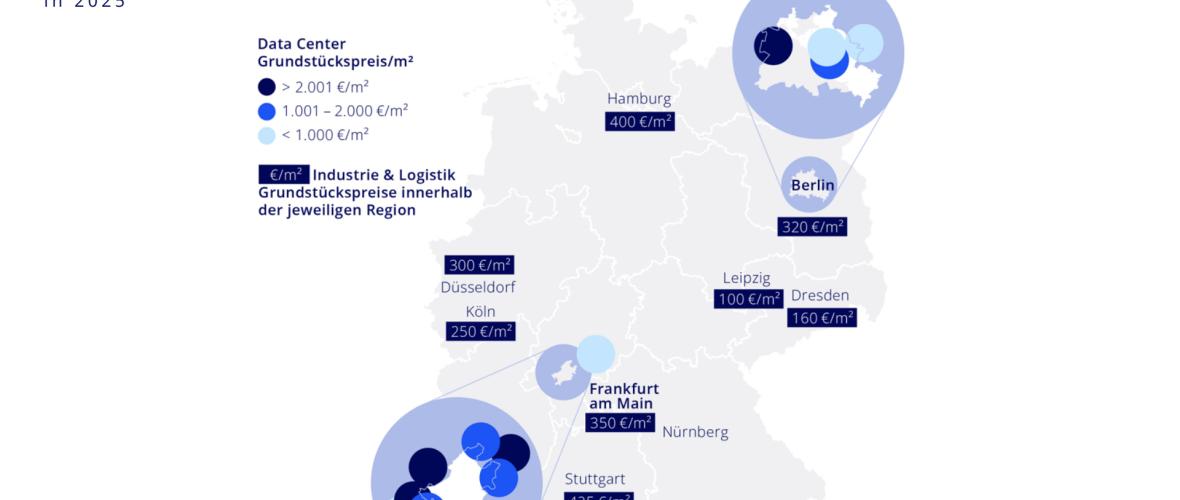

- Preise häufig zwischen 1.000 und über 2.000 Euro je Quadratmeter

- Aktuelle Rechenkapazität in Deutschland: etwa 2,5 bis 2,6 Gigawatt

- Erwartete Kapazität bis 2030: rund fünf Gigawatt

- Jährliches Nachfragewachstum: circa 14 Prozent

- Stromverfügbarkeit innerhalb von fünf Jahren als zentraler Preisfaktor

- Cloud Availability Zones als entscheidende Standortvoraussetzung

- Energieeffizienzgesetz beeinflusst Investierbarkeit älterer Anlagen

- Diskussion um Datensouveränität und den amerikanischen Cloud Act als zusätzlicher Treiber

Mit dem Marktwachstum verändern sich auch die Anforderungen an Fläche und Standort deutlich. Rechenzentren „fangen eher bei fünf Hektaren an“, sagt Katja Caspers. 2025 lagen die beobachteten Grundstücksgrößen überwiegend „zwischen fünf und 14 Hektar“, meist auf unbebauten Flächen. Die Projekte bewegen sich damit klar im großflächigen Segment und konkurrieren zunehmend um Areale, die bislang anderen gewerblichen Nutzungen vorbehalten waren. Auch bei einem anderen Punkt zeigt sich eine Verschiebung: „Mehrheitlich liegen die Grundstückspreise, die im vergangenen Jahr gehandelt worden sind, zwischen 1.000 und über 2.000 Euro“, so Katja Caspers. Zum Vergleich nennt sie für Industrie und Logistik Höchstwerte von etwa 600 Euro in München und 350 Euro in Frankfurt am Main. Ihre Schlussfolgerung ist eindeutig: „Da, wo Höchstwerte anderer Assetklassen aufhören, fangen Datacenter erst an.“ Digitale Infrastruktur, so ihre Einordnung, definiere Standortwerte neu.

Gleichzeitig warnt sie vor pauschalen Erwartungen. „Nicht jeder Grundstücksbesitzer in Frankfurt oder Berlin sitzt auf einer Ölquelle.“ Hohe Preise seien an klare Bedingungen geknüpft. Zentrale Voraussetzung sei „die Stromverfügbarkeit, die innerhalb von fünf Jahren garantiert sein sollte“. Längere Wartezeiten führten zu „entsprechenden Abschläge beim Kaufpreis“. Ebenso entscheidend sei die Lage in einer Cloud Availability Zone. Deren genaue Suchradien seien highly confidential und eigentlich nur die Betreiber selbst wüssten, wie sie definiert sind. Hinzu komme Baurecht für eine mehrgeschossige Bauweise. Warum? Weil eine eingeschossige Entwicklung unmittelbare Auswirkungen auf den Cashflow hat.

Konzentration von rechenzentren weiterhin in Frankfurt und Berlin

Regional konzentriert sich das Geschehen weiterhin auf etablierte Zentren. „Die Transaktionen verteilen sich auf die Data Center Kernmärkte Berlin und Frankfurt am Main“, erklärt Katja Caspers. Für Frankfurt gibt es keine Transaktionen innerhalb der Stadtgrenzen. Stattdessen weiche die Entwicklung – was nicht unbedingt neu ist – in den Großraum aus, teilweise bis zu 30 Kilometer. In Berlin ein anderes Bild: Hier geschieht das meiste innerhalb der Stadtgrenzen. Diese Konzentration folgt einer klaren Marktlogik. Neue Rechenzentren erweiterten sich fast immer zu bestehenden Data Centern. Projekte außerhalb dieser Strukturen stoßen auf Zurückhaltung. Patrick Brinker, Head of Real Estate Investment bei Hauck Aufhäuser Lampe (HAL), bringt es auf den Punkt: „Die Nutzer hatten schlichtweg keine Nachfrage dort.“ Ohne bestehendes Ökosystem entstehen neue Standorte nur schwer.

Dass dennoch vergleichsweise wenige bestehende Rechenzentren gehandelt werden, erklärt er mit der bisherigen Marktstruktur. „Ein Großteil der Datacenter-Transaktionen war in der Vergangenheit durch Private Equity getrieben.“ Dabei sei auch das operative Geschäft verkauft worden. Hinzu komme die Regulierung. Viele ältere Anlagen seien heute nicht mehr konform mit dem Energieeffizienzgesetz. Regulierte Investoren könnten „eigentlich nicht in Rechenzentren investieren, die den aktuellen Anforderungen nicht entsprechen“. Mehr Verkäufe stabiler Bestandsobjekte erwartet er erst, wenn neue Projekte fertiggestellt sind. Ungeachtet dieser strukturellen Hürden wächst die Nachfrage weiter. Peter Pohlschröder, Managing Director bei der HAL Data Center Development, spricht von „eine Nachfragezunahme von circa 14 Prozent im Jahr“, getrieben „im Wesentlichen durch die Digitalisierung der Wirtschaft und der Verwaltung“. Derzeit verfüge Deutschland über etwa 2,5/2,6 je nach Quelle Gigawatt Rechenkapazität. Bis 2030 werde „mit einer Verdopplung der jetzigen Kapazitäten“ gerechnet. Gleichzeitig begrenzten der Mangel an Ressourcen, also Strom, Grundstücke und Bauleitplanungsverfahren das Tempo des Ausbaus.

Regionales CoLocation-Geschäft gewinnt an Gewicht

Immer wieder geht es auch um Datensouveränität. Peter Pohlschröder verweist auf den amerikanischen Cloud Act, der Unternehmen verpflichte, den Zugriff auf die Daten im sicherzustellen. Vor diesem Hintergrund gewinne die Frage an Bedeutung, wo Daten physisch gespeichert sind. Patrik Brinker ist sich sicher, dass hiesige Unternehmen ihre Daten lieber in einem deutschen Rechenzentrum wissen. Neben Hyperscale-Projekten gewinnt daher das regionale CoLocation-Geschäft an Gewicht. Letzteres sei deutlich schwieriger zu erfassen, wachse jedoch. Viele Unternehmensrechenzentren erreichten ihren ‚End of Lifecycle‘, während der regulatorische und technische Aufwand steige. Entsprechend werde oft eine Teilauslagerung geprüft. Kleinere Einheiten, „alles so unter 50 Kilowatt“, dürften an Bedeutung verlieren. Rechenzentren stehen damit im Zentrum einer Entwicklung, die weit über eine einzelne Assetklasse hinausgeht. Flächen, Strom und regulatorische Rahmenbedingungen bestimmen, wie schnell die digitale Infrastruktur weiter ausgebaut werden kann und wo sich neue Wertschöpfung konzentriert.