Die Assetklasse Büro beschäftigt weiterhin die Gemüter. Verschiedene Erhebungen – unter anderem von DIP – Deutsche Immobilienpartner, JLL und pro m² – zeigen den deutschen Markt im europäischen Vergleich, die atuellen Quartalszahlen und einiges über die zukunft des Büros.

Der Büroflächenumsatz in fünfzehn deutschen Städten belief sich im ersten Halbjahr 2025 auf rund 1,69 Millionen Quadratmeter – zwölf Prozent mehr als im Vorjahr, jedoch elf Prozent unter dem langjährigen Durchschnitt. Das gab der DIP – Deutsche Immobilien-Partner bekannt. Die sieben größten Märkte erzielten 1,39 Millionen Quadratmeter, ein Plus von elf Prozent. Frankfurt am Main führte mit 344.000 Quadratmetern (+85 Prozent) vor München mit 286.000 Quadratmetern (nahezu unverändert) und Berlin mit 245.000 Quadratmetern (-16 Prozent). Rückgänge verzeichneten außerdem Düsseldorf (-10 Prozent), Stuttgart (-11 Prozent) und Leipzig (-36 Prozent).

Der Büroflächenleerstand stieg im Jahresvergleich um 1,47 Millionen Quadratmeter auf 8,88 Millionen Quadratmeter. Die Quote erhöhte sich von 6,1 auf 7,2 Prozent. In fast allen Märkten nahm das Angebot zu, lediglich in Magdeburg wurde ein Rückgang registriert. Trotz steigender Angebotsreserven erhöhten sich die Mieten: Die durchschnittliche Spitzenmiete stieg um fünf Prozent auf 40,90 Euro pro Quadratmeter. München bleibt mit 56,00 Euro pro Quadratmeter der teuerste Standort, gefolgt von Frankfurt mit 51,50 Euro pro Quadratmeter. In den zentralen Lagen kletterten die Durchschnittsmieten um 3,7 Prozent auf 25,00 Euro pro Quadratmeter.

„Die Ausbaukosten für Büroflächen steigen generell zwar langsamer als in den vergangenen Jahren. Das jedoch nachhaltig absehbar hohe Preisniveau und ein geändertes Nutzerverhalten veranlasst Unternehmen zunehmend zu einer strategischeren Planung ihres Immobilienbestandes“, so Martin Wellnitz, Head of Project & Development Services DACH bei Cushman & Wakefield. In den deutschen Zentren Berlin, Frankfurt am Main, München und Hamburg bewegen sich die Ausbaukosten für Büroflächen weiterhin in einem engen Rahmen und verzeichnen wie in den Vorjahren einen Anstieg, konstatiert das Unternehmen. Mit rund zwei Prozent fällt dieser Zuwachs jedoch moderat aus. Für eine mittlere Ausstattung liegen die Werte zwischen etwa 2.300 Euro pro Quadratmeter in Berlin und 2.500 Euro pro Quadratmeter in Hamburg. Damit erreichen die Kosten in Deutschland ein Niveau, das europaweit nur in London mit 2.671 Euro pro Quadratmeter übertroffen wird. Deutlich darunter liegt der Durchschnitt im Wirtschaftsraum Europa, Naher Osten und Afrika mit 1.453 Euro pro Quadratmeter. Der mittlere Anstieg der Ausbaukosten betrug dort drei Prozent. Auch bei den Rückbaukosten zeigt sich ein einheitliches Bild: In Berlin, Frankfurt am Main, Hamburg und München liegen die Werte für mittlere Ausführungen bei durchschnittlich 201 Euro pro Quadratmeter.

pro m²: 77 Prozent der befragten Unternehmen sehen Potenzial zur Flächenreduktion

Eine von pro m² im Frühsommer 2024 durchgeführte Studie beleuchtet den Wandel der Büroarbeitswelt in Deutschland, Österreich und der Schweiz. Grundlage der Untersuchung sind Daten von mehr als 125.000 Mitarbeitenden und über drei Millionen Quadratmetern Bruttogrundfläche. Besonders deutlich wird die Entwicklung beim Homeoffice: Während vor der Pandemie noch 80 Prozent der Unternehmen keinerlei Modelle anboten, sind es 2024 weniger als ein Prozent. Hybride Konzepte mit zwei bis drei Tagen Remote-Arbeit pro Woche haben sich inzwischen etabliert, wobei freitags die Büros in 95 Prozent der Unternehmen nahezu verwaist sind. Die durchschnittliche Belegungsquote liegt bei 61 Prozent, sinkt an schwachen Tagen auf 31 Prozent und überschreitet an Spitzentagen nur selten die Marke von 75 Prozent. 77 Prozent der befragten Unternehmen sehen deshalb Potenzial zur Flächenreduktion, wobei eine gleichmäßigere Nutzung der Büros als zentrale Aufgabe gilt.

„Back-to-Office-Strategien basieren nicht nur auf einer funktionierenden Raumplanung, es bedarf Leitplanken durch das Unternehmen selbst. Zentraler Punkt ist das aktive Einbeziehen der Mitarbeiter. Der Mehrwert für das Arbeiten vor Ort muss klar darstellbar sein“, betont Jonas Kubon, geschäftsführender Gesellschafter von pro m². New-Work-Ansätze wie Desksharing und flexible Raumkonzepte ermöglichen im Durchschnitt eine Flächenreduktion von 44 Prozent. 59 Prozent der Unternehmen bewerten Desksharing positiv, nur vier Prozent verzichten vollständig auf dieses Modell. Neben Kosteneinsparungen berichten 99 Prozent der Unternehmen von einem positiven Einfluss auf die Produktivität, was auf verbesserte Work-Life-Balance, Vertrauen in die Mitarbeiter und moderne Büroflächen zurückgeführt wird, die den Austausch und die Zusammenarbeit fördern. Zugleich bestätigt die Umfrage, dass 89 Prozent der Erwerbstätigen neue Arbeitswelten als förderlich für die generationenübergreifende Zusammenarbeit ansehen, da sie Kommunikation und Wissensaustausch erleichtern und so Innovationen anregen.

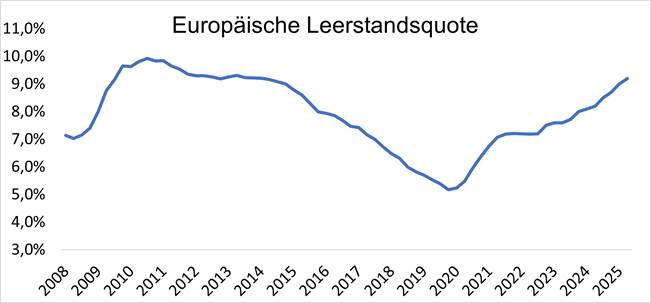

Deutschland im europäischen Vergleich

Auch europaweit gibt es Licht und Schatten. Laut JLL EMEA Büro-Immobilienuhr für das zweite Quartal stieg der europäische Büromietindex um 1,3 Prozent gegenüber dem Vorquartal und um 9,6 Prozent im Jahresvergleich. Besonders stark legten London (plus 17,9 Prozent) und Paris (plus 20 Prozent) zu. Deutschland ist mit München, Frankfurt und Düsseldorf unter den Top Ten vertreten.

Büroflächenumsatz: Starke Zuwächse in Frankfurt am Main

Der Büroflächenumsatz erreichte 2,3 Millionen Quadratmeter – ein Plus von acht Prozent zum Vorquartal, aber ein Minus von einem Prozent im Jahresvergleich. Während in Westeuropa ein Anstieg von zwei Prozent gegenüber dem Vorjahr verzeichnet wurde, sank die Nachfrage in Osteuropa um 22 Prozent. Starke Zuwächse gab es in Luxemburg, Amsterdam und Frankfurt, deutliche Rückgänge unter anderem in Budapest, Utrecht und Den Haag. Paris verzeichnete den zweiten Nachfragerückgang in Folge (minus 22 Prozent), während London das beste Quartal seit Ende 2023 erreichte.

Leerstand in Hamburg und München steigt

Die Leerstandsquote stieg leicht auf 9,2 Prozent. Vor allem Randlagen mit älteren Beständen sind betroffen, während zentrale Lagen weiter stark nachgefragt bleiben. Steigende Quoten meldeten Hamburg, München, Stockholm, Lyon und Amsterdam; Rückgänge gab es in Budapest, Prag und Den Haag.

Die Fertigstellungen summierten sich im zweiten Quartal auf 1,06 Millionen Quadratmeter, 31 Prozent mehr als im Vorquartal, aber 5,3 Prozent unter dem Fünfjahresschnitt. Den größten Anteil stellten Paris, London und Berlin mit zusammen 41 Prozent der neuen Flächen.