Zum Ende des dritten Quartals wird ein Flächenumsatz von lediglich 63.000 Quadratmetern registriert. Damit bleibt das Ergebnis deutlich hinter dem Vorjahresergebnis und auch dem langjährigen Durchschnitt zurück, die jeweils leicht jenseits der Marke von 90.000 Quadratmetern notieren und somit um rund ein Drittel unterschritten werden. Dies geht aus der Analyse von BNP Paribas Real Estate hervor.

„Positiv hervorzuheben ist jedoch, dass die Anmietungsdynamik im Jahresverlauf von Quartal zu Quartal zugenommen hat und zunehmend mehr Aktivität auch bei den Großverträgen zu registrieren ist. Im dritten Quartal wurden erstmals im Jahr zweitausendfünfundzwanzig zwei Verträge mit einer Mietfläche jenseits der 5.000 Quadratmeter erfolgreich über die Ziellinie gebracht. Mit rund 8.000 Quadratmetern schloss Deloitte im dritten Quartal die bisher größte Anmietung des Jahres ab. Ein Transport- und Verkehrsunternehmen hat sich rund 5.600 Quadratmeter im Teilmarkt Ringlage gesichert“, erläutert Stefan Sachse, Geschäftsführer und Leipziger Niederlassungsleiter der BNP Paribas Real Estate Gesellschaft mit beschränkter Haftung.

Durch die genannten Großabschlüsse haben sich die Marktanteile beim Flächenumsatz zuletzt leicht verschoben. Die Anmietungen bis 1.000 Quadratmeter bilden zwar unverändert das wichtige Marktfundament mit knapp 51 Prozent Marktanteil, allerdings verfehlt ihr Ergebnis von rund 32.000 Quadratmetern den Langzeitdurchschnitt spürbar (minus 35 Prozent). Umsatztreiber ist aktuell die Größenklasse zwischen 5.000 und 10.000 Quadratmetern mit überdurchschnittlichen 14.000 Quadratmetern beziehungsweise 21,5 Prozent Marktanteil.

Die Spitzenmiete verharrt seit Ende zweitausendvierundzwanzig bei 21 Euro pro Quadratmeter und liegt damit 5 Prozent über dem vergleichbaren Vorjahreswert. Für hochwertige Flächen in zentralen Spitzenlagen werden vereinzelt bereits höhere Mieten erzielt. Die Durchschnittsmiete setzte ihren Aufwärtstrend fort, sodass zum Ende des dritten Quartals 13,30 Euro pro Quadratmeter zu Buche stehen. Dies entspricht einem Plus von 4 Prozent gegenüber dem dritten Quartal zweitausendvierundzwanzig.

Rückläufige Bauaktivität – hohe Vorvermietungsrate

Sonstige Dienstleistungen stellen mit 27 Prozent weiterhin den größten Anteil am Flächenumsatz. Mit einem deutlich überdurchschnittlichen Wert von knapp 22 Prozent folgen Beratungsunternehmen, deren Ergebnis vor allem durch den bereits genannten großvolumigen Abschluss durch Deloitte getragen wird. Unternehmen aus der Transport- und Verkehrsbranche rangieren mit fast 18 Prozent Marktanteil auf dem dritten Platz im Branchenranking. Auf ihr Konto gehen drei größere Vertragsabschlüsse im Jahresverlauf, zwei davon in den vergangenen drei Monaten.

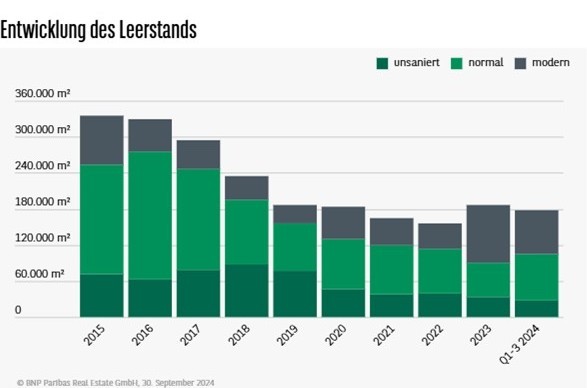

Auch im dritten Quartal ist der Leerstand leicht gestiegen und notiert mit 210.000 Quadratmetern rund 18 Prozent über dem Vorjahreswert. Die Leerstandsquote liegt bei 5,2 Prozent und damit leicht über der Fluktuationsreserve. Die Bauaktivität hingegen präsentiert sich weiterhin rückläufig mit 78.000 Quadratmetern im Bau (minus 40 Prozent gegenüber dem Vorjahr). Die Vorvermietungsquote von 53 Prozent verdeutlicht die hohe Nachfrage nach hochwertigen Flächen in erstklassigen Lagen.

Der Flächenumsatz auf dem Leipziger Büromarkt ist zwar von Quartal zu Quartal leicht gestiegen, er verharrt jedoch auch Ende September weiterhin unter dem langjährigen Durchschnitt. Grund hierfür ist die insgesamt niedrigere Anzahl an Abschlüssen in sämtlichen Größensegmenten. Das Anmietungsgeschehen fällt insbesondere im kleinen sowie im großen Flächensegment deutlich unterdurchschnittlich aus. Für positive Impulse haben zuletzt die beiden Verträge im Segment zwischen 5.000 und 10.000 Quadratmetern gesorgt, die ein klares Bekenntnis für den Wirtschaftsstandort Leipzig darstellen und seine wirtschaftliche Stärke im nationalen sowie internationalen Kontext belegen.

Beim Leerstand ist in den kommenden Monaten ein weiterer Anstieg, wenn auch mit verringertem Tempo, nicht auszuschließen. Allerdings verläuft die Leerstandsentwicklung – wie in den anderen deutschen Bürostandorten – auch im Leipziger Markt zunehmend segmentiert. Insbesondere bei älteren Bestandsimmobilien, die aktuellen Anforderungen von Nutzern nicht mehr entsprechen, dürfte das Angebot weiter steigen, während hochwertige Erstbezugsflächen zügig vom Markt aufgenommen werden sollten. Bereits jetzt liegt die Vorvermietungsquote bei 53 Prozent und das Bauvolumen ist weiterhin rückläufig bei nur noch 78.000 Quadratmetern im Bau. Aufgrund der deutlich erkennbaren Nachfrageverschiebung hin zu modernen Flächen dürfte das Mietniveau weiter moderat steigen. Dies gilt auch für die Spitzenmiete.

„Der eingeschlagene moderate Kurs der Markterholung dürfte im vierten Quartal seine Fortsetzung finden. Dennoch erscheint ein Ergebnis auf Vorjahresniveau eher unwahrscheinlich, sodass am Jahresende die Marke von 100.000 Quadratmetern nicht überschritten werden dürfte. Ein Umsatz zwischen 80.000 und 85.000 Quadratmetern scheint aktuell das realistischste Szenario darzustellen. Erst im Laufe des nächsten Jahres zweitausendsechsundzwanzig dürfte sich wieder mehr Dynamik entfalten“, erläutert Hannes Baderschneider, Leipziger Niederlassungsleiter der BNP Paribas Real Estate Gesellschaft mit beschränkter Haftung.