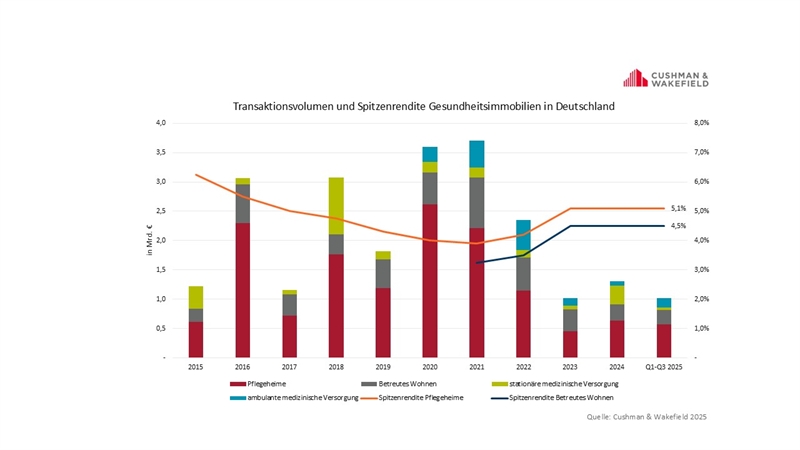

Cushman & Wakefield verzeichnete am deutschen Gesundheitsimmobilienmarkt im dritten Quartal 2025 ein Transaktionsvolumen von rund 130 Millionen Euro (im dritten Quartal 2024: rund 332 Millionen Euro).

Dabei entfielen auf das Segment der Pflegeimmobilien Transaktionen mit einem Volumen von rund 56 Millionen Euro, während das Segment der Medizinischen Versorgungseinrichtungen rund 78 Millionen Euro beisteuerte. Im dritten Quartal wurden keine Portfoliotransaktionen registriert.

Die Spitzenrenditen bei Gesundheitsimmobilien liegen weiterhin auf einem gleichbleibenden Niveau: für Pflegeheime bei 5,10 Prozent, für Seniorenresidenzen im Bereich Betreutes Wohnen bei 4,50 Prozent, für Ambulante Medizinische Versorgungseinrichtungen bei 4,75 Prozent und für Stationäre Medizinische Versorgungseinrichtungen (Kliniken) bei 5,75 Prozent. Bis Anfang des Jahres 2026 ist von weiter stabil bleibenden Spitzenrenditen auszugehen.

Anlageinteresse institutioneller Investoren deutschlandweit vorhanden

Gesundheitsimmobilien bleiben weiterhin im Fokus alternativer Anlagestrategien institutioneller Investoren. Der Markt bleibt liquide, Investoren suchen nach qualitativ hochwertigen und nachhaltigen Investitionsmöglichkeiten mit einem langfristigen Anlagehorizont. „Institutionelle Investoren achten weiterhin sehr stark auf die Bonität der Betreiber und die Objektqualität. Für Objekte, die langfristig vermietet sind, steht viel Liquidität sowohl von nationalen als auch von internationalen Kapitalquellen zur Verfügung. Die Fundamentaldaten der Standorte sind ebenso relevant für Investitionsentscheidungen; ein Nachfrageüberhang an Pflegeplätzen besteht in nahezu allen Städten und Landkreisen in Deutschland“, erklärt Jan-Bastian Knod, Leiter des Bereichs Gesundheitsimmobilienberatung bei Cushman & Wakefield.

Anstieg des Bedarfs an Pflegeplätzen um über 145 000 bis 2040

„Die Zahl der Pflegebedürftigen steigt im Zuge des demografischen Wandels weiter an, und dieser Trend wird sich auch in den kommenden Jahrzehnten fortsetzen“, ordnet Jan-Bastian Knod ein. Einer Analyse von Wuest und Partner zufolge wird bis 2040 ein zusätzlicher Bedarf von mehr als 145 000 Pflegeplätzen in Deutschland prognostiziert. Diese Prognose basiert auf unterschiedlichen Annahmen, wobei der Mehrbedarf regional stark variiert.

Jan-Bastian Knod weiter: „Diese Prognose verdeutlicht, dass langfristig mit einer steigenden Nachfrage nach Pflegeplätzen und ambulanten Dienstleistungen zu rechnen ist. Die derzeit bestehende Infrastruktur kann diesen Bedarf nicht decken. Entsprechend erwarten wir einen erheblichen Investitionsbedarf im Gebäude- und Infrastrukturbereich für diese Anlageklasse – sowohl im Bestand als auch im Neubau.“