Die INVESTMENTexpo von RUECKERCONSULT in Berlin beleuchtet verschiedene Aspekte innerhalb der Immobilienbranche. IMMOBILIEN AKTUELL fasst die Panels Office, Künstliche Intelligenz und Investment in Europa zusammen.

Über 400 Gäste hörten im Zoopalast in Berlin in über 20 Vorträgen und Paneldiskussionen die aktuellen Daten und Fakten für Immobilien- und Infrastruktur-Investments. IMMOBILIEN AKTUELL fast die drei Panels Office, Investment in Europa und Künstliche Intelligenz zusammen.

Assetklasse Office: Zwischen Leerstand, Flexibilität, Untervermietung und Marktspreizung

„Wir sind große Bürofreunde“: Mit diesem Statement setzte Dr. Nicole Arnold, Mitglied des Vorstandes bei der Commerz Real AG, direkt ein Zeichen. Erst Anfang Juni konnte Commerz Real einen Deal vermelden, den Verkauf des vollvermieteten Büro- und Geschäftshauses Paternoster Square in London im Rahmen einer Portfolio-Optimierung des offenen Immobilienfonds Hausinvest. Käufer im Rahmen einer Off-Market-Transaktion sind der britische Investmentmanager CLI Dartriver in Kooperation mit mehreren europäischen Family Offices. „Diese Transaktion zeigt, dass wir auch in schwierigen Zeiten gute Deals machen können, wenn die Immobilie sehr gut ist.“

Reinhold Knodel, Vorstandsvorsitzender und Inhaber der PANDION AG, realisiert derzeit mit seinem Unternehmen Neubau-Projekte in Stuttgart, München, Berlin und Düsseldorf. Er weiß, dass potenzielle Mieter hohe Qualität wollen. Denn das sorge dafür, dass die Mitarbeiter wieder gern in das Office kommen. „Theorie und Realität klaffen oft auseinander. Das sehen wir unter anderem daran, dass immer große, offene Flächen in den Planungen vorkommen, wir es aber am Ende wieder mit konservativen Grundrissen zu tun haben.“ Dr. Nicole Arnold bestätigte das: Es gehe weg von Lage, Lage, Lage, hin zu Effizienz, flexibler Nutzung, Nachhaltigkeit und passenden Räumen. Alexander Lackner, CEO von neworld und in Scaling Spaces investiert, ist sicher, dass Homeoffice bleiben wird und sich damit das Verhalten von Nutzern und Eigentümern ändert. Zudem sehe er einen großen Überhang an Unternietflächen.

Einen Blick auf den amerikanischen Markt warf Ingo Bofinger, Member of the Executive Board bei der AVADIS Vorsorge AG. Dort habe der Officemarkt noch stärker mit den Nachwirkungen der Pandemie zu kämpfen, konkret mit einem hohen Leerstand. „Zudem sehen wir eine Zweiteilung des Marktes: graue gegen grüne Immobilien. Das macht natürlich Sorgen, vor allem hinsichtlich der Bewertungen.“ Allein in New York stehen neun Millionen Quadratmeter leer, hier denke man über sehr konkrete Unterstützungen nach, um diese Missstände zu beheben. „Die Immobilie an sich muss mehr können. Es braucht Freizonen, Dachterrassen, Konferenzareals, Fitnessstudios. Diese Zusatznutzungen können wir in höhere Mieten umlegen.“

Einen etwas anderen Blick hatte Jan Schlüter, Geschäftsführer der Provinzial Asset Management GmbH, der für die letzten Monate eine immer noch große Unsicherheit hinsichtlich dieser Assetklasse feststellte sowie ebenfalls eine Spreizung des Marktes prognostizierte. „Deshalb sind wir auch nicht aktiv geworden. Es stellen sich hier viele Fragen. Dazu gehören: Wie hoch soll die Rendite für welche Art von Büro sein? Wie entwickeln sich die einzelnen Lagen?“ Grundsätzlich sei er aber Officeimmobilien gegenüber positiver eingestellt als im vergangenen Jahr. Nach wie vor sieht er die Berechtigung der Assetklasse in den Portfolios – trotz Homeoffice und Leerstand.

Künstliche Intelligenz: „Noch nicht in der Immobilienwirtschaft angekommen“

Künstliche Intelligenz wird auch die Immobilienbranche verändern, egal, ob die das gut oder schlecht findet. Oder wie Christian Paulsen, Manager Indirect Investments bei der Generali Real Estate, ausdrückt: „Das Thema ist eine industrielle Revolution, der man sich nicht verschließen darf.“ Es komme stark darauf an die Komplexität zu minimieren und Visualität für KI zu generieren. Er habe sehr lange immer wieder Tools genutzt, die dann aus Compliance-Gründen wegfielen, es bleibe „eine tägliche Herausforderung“. Genau wie eben jene Daten, die über verschiedene Systeme generiert werden. Wie schnell wird gesagt: Wir lesen in Echtzeit Werte aus. Gut, nur was passiert damit? „Wir haben so viele Daten, die können wir gar nicht überschauen und verwerten.“ Dabei helfe KI, die damit auch zu einem Wettbewerbsvorteil werden kann. Aber: „Ich denke, dass sie noch nicht wirklich in der Immobilienwirtschaft angekommen ist.“

Dr. Nino Paulus, CPO & Founder von PPB Company, stimmte dem zu: „Es gibt immer mehr Informationen und viele analoge Datenquellen. Die Immobilienwirtschaft ist durch das Asset heterogen, das zieht sich auch durch die Unternehmen.“ Andere Branchen laufen hier wesentlich schneller voran. In der Immobilienbranche geht es zu häufig um die Schnittstellen und um Perfektion. „Natürlich können Daten aus Dokumenten gezogen werden, was enorm Zeit spart. Perfekt wird das aber nicht gleich alles sein.“ Und Dr. Nino Paulus nimmt eine große Hoffnung: „Ich habe immer das Gefühl, dass alle auf eine Killerapplikation warten. Die wird es so schnell nicht geben. Sie kann erst entstehen, wenn alle dafür offen sind und die Technologie in die Unternehmen integrieren wollen.“

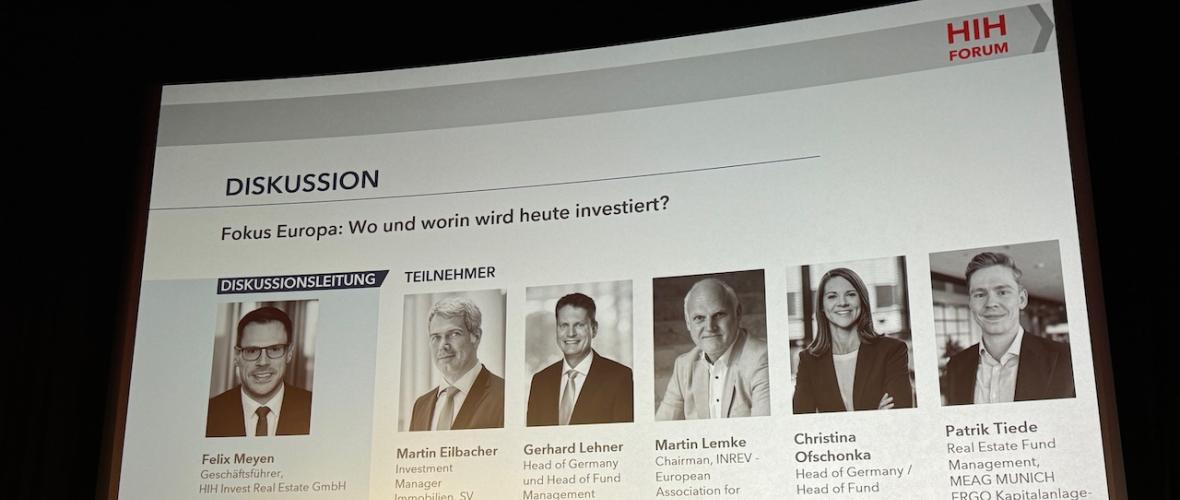

Investment in Europa: UK, Paris und Niederlande gehören zu den Gewinnern

Der Moderator des Panels Investments in Europa, Felix Meyen, Geschäftsführer der HIH Invest Real Estate, gab direkt am Anfang die Richtung vor. Ein stückweit fahre die Branche im Nebel, das neue Normal sei noch nicht da. „Der Abwärtszyklus zeigt sich beispielsweise im Bereich Office. In Berlin sehen wir, wenn alles perfekt ist, Renditen von 4,5 Prozent, in Polen gehen wir Richtung sieben und mehr.“

Martin Eilbacher von der SV SparkassenVersicherung sieht im derzeitigen Büromarkt einen Fly to Quality in CBD-Lagen. Für ihn klare Favoriten: Benelux und Frankreich. Entscheidend für seine Strategie: Core und Core+. „Value Add-Strategien sehen wir im derzeitigen Umfeld nicht.“ Gerhard Lehner, Head of Germany und Head of Fund Management Germany bei Savills Investment Management (Germany), sieht dieses Segment momentan ebenfalls kritisch. „Büros werden immer mehr zu Betreiberimmobilien, es muss permanent nachinvestiert werden.“ Während in London bereits in diesem Bereich stark mit Incentives wie mietfreien Monaten gearbeitet werde, geschehe das in Deutschland noch nicht. „Es wird viel Negatives über Deutschland geschrieben“, so Gerhard Lehner. „Für Investments ist das Land aber immer noch spannend. Nur reagieren die Preise hier viel zu langsam, da haben auch die Nordics schneller reagiert.“

Für Martin Lemke, Chairman bei der INREV - European Association for Investors in Non-Listed Real Estate Vehicles, zeigt sich am Spread der Immobilienbewertung, dass die Märkte sich in den vergangenen Monaten sehr unterschiedlich entwickelt haben. „Uk ist sehr weit fortgeschritten, dort gibt es auch mehr Transaktionen. In Deutschland sind wir eher noch weit weg von der Bodenbildung der Preise.“ Die anfangs des Panels genannten 4,5 Prozent Rendite hielt er mehr „für eine Hoffnung als für einen Transaktionswert“. Für Martin Lemke gilt weiterhin das Gesetz: Je schneller der Markt korrigiert, desto schneller kommt die Transaktionsgeschwindigkeit zurück. Die Niederlanden nennt er dafür, Frankreich für stattfindende Korrekturen. „Die klaren Gewinner auf dem europäischen Markt sind UK und Paris.“ Dort kaufen verstärkt Family Offices ein. Noch nicht so richtig in Fahrt gekommen – trotz Korrekturen – ist Schweden. Martin Lemke widerspricht auch denjenigen, die seit Monaten kolportieren, dass genug Kapital im Markt sei: „Die Kapitalmasse, die wir mal hatten, ist nicht mehr da.“ Europa sei überallokiert, Nordamerika fast allokiert, in Asien gebe es eine Unterallokation.

Zum Thema Wohnen schätzt Martin Lemke ein, wohl wissend „in der Hauptstadt der Regulierung zu sitzen“: „Wohnimmobilie sind der Spitzenreiter, das gab es in unserer Analyse so noch nicht. In Deutschland ist aber die Rendite viel zu gering. In UK, Irland oder den Niederlanden sind die höher und wir haben einen unregulierten Mietmarkt.“

Christina Ofschonka, Head of Germany / Head of Fund Management bei AEW Invest, brachte noch ein entscheidendes Kriterium in die Diskussion ein: „Ich kann wieder ankaufe, wenn Vertrauen da ist.“ Genau sei der Boden nicht zu erkennen, dafür aber die Überlegung da wieder einzusteigen. Auch für sie gilt: „UK ist ein sehr starker Markt für uns, vor allem im Bereich Office.“ Fast überraschend zieht sie die Value Add-Karte, die in der Diskussion bisher alle umkreist hatten. „Hier haben wir einen Super-Spread zu den Core-Preisen.“