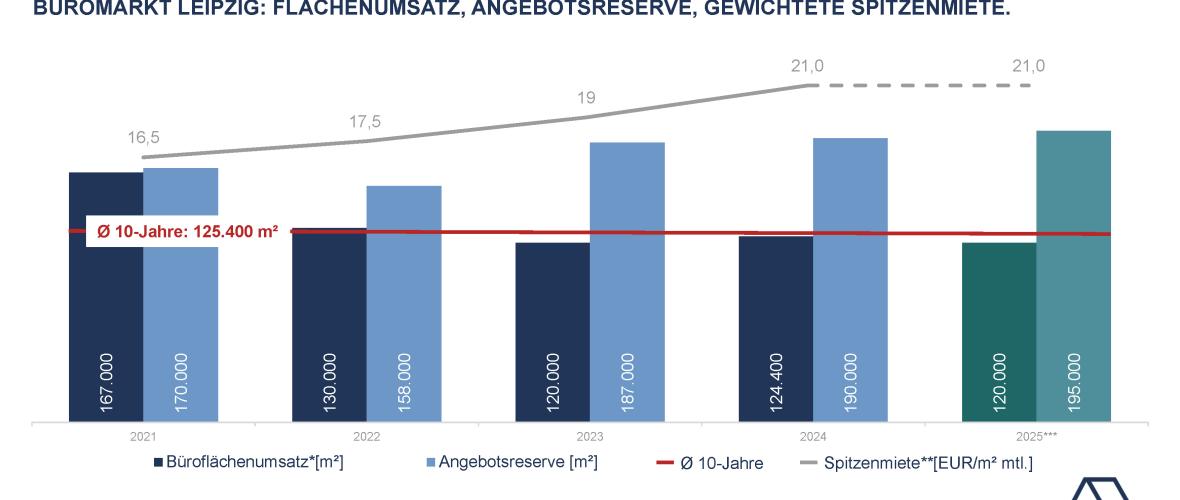

Der Leipziger Büromarkt zeigt sich weiterhin robust. Nach aktuellen Analysen von Aengevelt Research wurde im Jahr 2024 ein Büroflächenumsatz von rund 124.400 Quadratmetern erzielt. Damit übertrifft der Markt das Ergebnis des Vorjahres um vier Prozent und nähert sich fast dem durchschnittlichen Jahresumsatz der vergangenen Dekade von rund 125.400 Quadratmetern an.

Für das Jahr 2025 erwartet Aengevelt Research erneut einen sehr guten Büroflächenumsatz von etwa 120.000 Quadratmetern. Allerdings verlief das erste Quartal 2025 mit rund 14.000 Quadratmetern vermittelter Bürofläche etwas verhaltener als im Vergleichszeitraum des Vorjahres. Der Umsatz lag damit rund 42 Prozent unter dem Dekadendurchschnitt der ersten Quartale der Jahre 2015 bis 2024.

Nach Jahren sinkender Leerstände ist die kurzfristig verfügbare Angebotsreserve in Leipzig wieder angestiegen. Im Jahr 2023 belief sie sich auf rund 187.000 Quadratmeter und wuchs 2024 leicht auf etwa 190.000 Quadratmeter an. Damit liegt die Leerstandsquote bei einem Gesamtbestand von rund vier Millionen Quadratmetern weiterhin auf einem sehr moderaten Niveau von 4,7 Prozent.

Zieht man von dieser Angebotsreserve die für einen funktionierenden Markt notwendige Fluktuationsreserve von rund 140.800 Quadratmetern sowie den strukturellen Leerstand von rund 73.000 Quadratmetern ab, ergibt sich ein Angebotsdefizit von etwa 23.800 Quadratmetern. Besonders betroffen ist dabei das Segment moderner, ESG-gerechter Büroflächen. Bis Ende 2025 prognostiziert Aengevelt Research einen weiteren moderaten Anstieg der Angebotsreserve auf rund 195.000 Quadratmeter.

Auch bei den Büroflächenfertigstellungen zeigt sich eine dynamische Entwicklung. Nachdem bereits 2022 rund 42.000 Quadratmeter und 2023 etwa 77.000 Quadratmeter neue Flächen fertiggestellt wurden, erreichte das Volumen 2024 rund 50.300 Quadratmeter. Dieser Wert liegt zwar unter dem Vorjahresniveau, übertrifft jedoch den langjährigen Durchschnitt um bemerkenswerte 77 Prozent. Die Vorvermarktungsquote sank jedoch auf etwa 40 Prozent, sodass rund 30.000 Quadratmeter kurzfristig verfügbar wurden. Dies ist insbesondere positiv für die Nachfrage nach modernen Büroflächen. Für 2025 werden Fertigstellungen von etwa 55.000 Quadratmetern erwartet, wobei wirtschaftliche Unsicherheiten zu Verzögerungen führen könnten.

Parallel zur Angebotsentwicklung zog auch das Mietpreisniveau spürbar an. Die gewichtete Spitzenmiete stieg im Jahr 2024 von 19,00 Euro pro Quadratmeter um rund elf Prozent auf 21,00 Euro pro Quadratmeter. Auch die durchschnittliche Miete in den Citylagen erhöhte sich auf aktuell rund 15,00 Euro pro Quadratmeter, was einem Anstieg von etwa 15 Prozent im Vergleich zum Vorjahr entspricht. Für 2025 erwartet Aengevelt Research eine Stabilisierung der Spitzenmieten auf dem erreichten Niveau, getragen von der weiterhin begrenzten Verfügbarkeit moderner Büroflächen.