Die Stimmung in der Immobilienbranche ist laut der aktuellen Sentiment-Umfrage von HIH Invest Real Estate und der Ypsilon Group nach einer vorübergehenden Erholung im Vorjahr wieder einem deutlicheren Realismus gewichen.

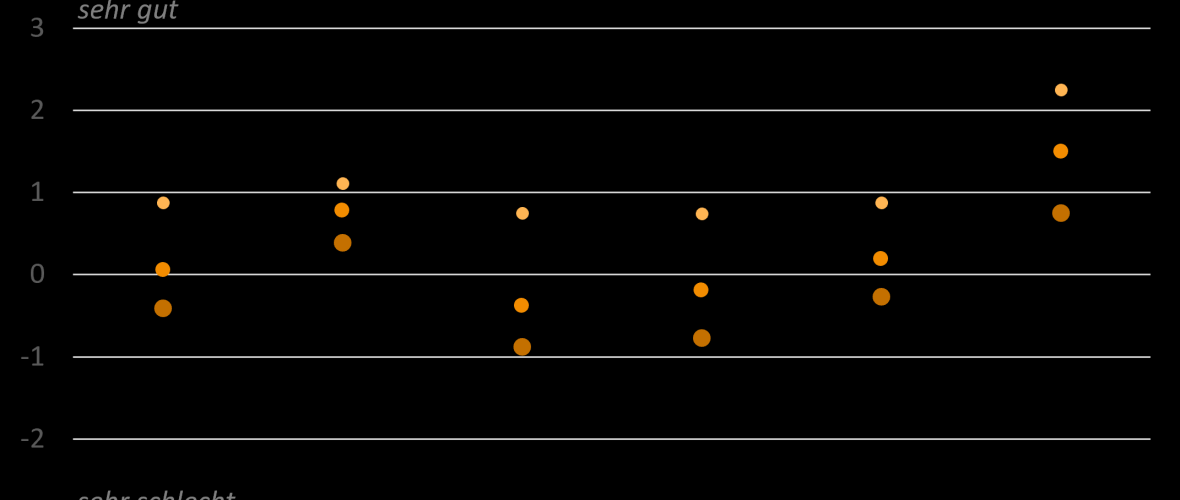

Der aktuelle Stimmungsindex liegt mit -0,41 erneut im negativen Bereich (2024: -0,06) und bewegt sich damit auf dem Niveau von 2023. Im vergangenen Jahr hatte die Branche noch optimistischere Erwartungen an die Marktentwicklung. Während Property- und Facility-Manager ihre aktuelle Lage nach wie vor positiv einschätzen (0,75), zeigt sich bei Investment- und Asset-Managern ein deutlicher Stimmungsumschwung: 2024 noch leicht positiv bewertet (+0,07), liegt der Index nun bei -0,77. Auch Projektentwickler verharren auf einem sehr niedrigen Niveau, konnten aber im zweiten Jahr in Folge leichte Verbesserungen verzeichnen auf -0,88. Die mittelfristigen Erwartungen der Befragten für die kommenden sechs bis zwölf Monate signalisieren mit 0,06 Punkten lediglich eine leichte Erholung, während die langfristigen Aussichten (0,88) deutlich optimistischer bewertet werden – wenngleich spürbar zurückhaltender als im Vorjahr (1,59).

„Die Ergebnisse der Umfrage zeigen: Nach den Herausforderungen der vergangenen Jahre stabilisiert sich die Branche zunehmend in einem komplexen Umfeld. Entscheidend sind nicht kurzfristige Konjunkturschwankungen, sondern die strukturellen Rahmenbedingungen – und hier eröffnen sich neue Chancen. Wer diese Phase nutzt, um strategisch und antizyklisch zu investieren, kann langfristig von den starken Fundamentaldaten der Immobilienmärkte profitieren“, sagt Alexander Eggert, Geschäftsführer der HIH Invest. Auch Ulrich Creydt, Geschäftsführer der Ypsilon Group, betont die Langfristperspektive: „Wir sehen eine Stimmung, die kurzfristig gedrückt wirkt, mittelfristig aber Stabilisierung verspricht. Der Markt arbeitet die Krisenfolgen auf – jedoch langsamer, als es sich viele wünschen. Besonders die Finanzierungssituation bleibt ein entscheidender Faktor für die Entwicklung in den kommenden Quartalen.“

Nutzungsarten im Fokus

Wohnen

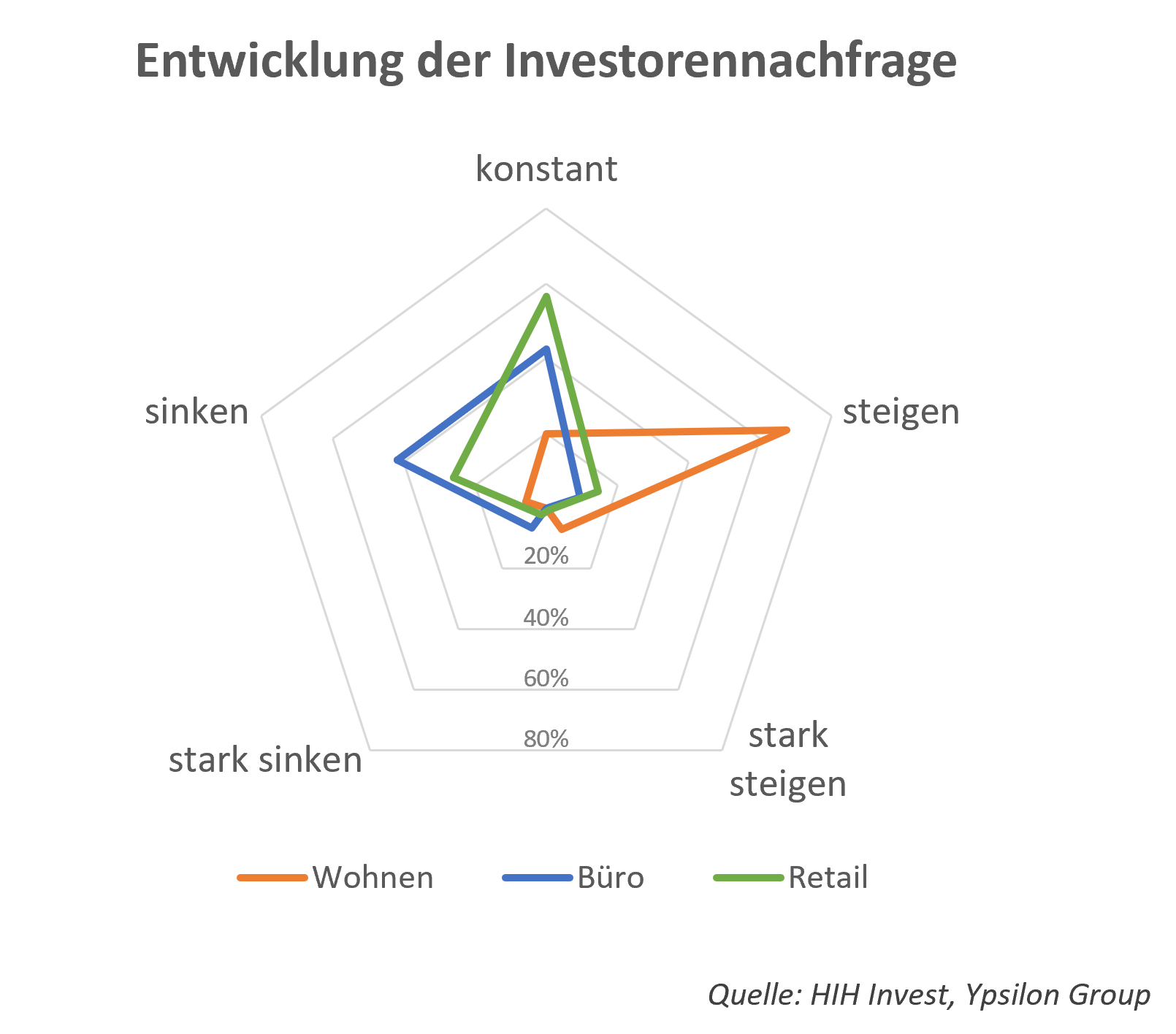

Die Nachfrage nach Mietwohnungen bleibt hoch: Dreiundsechzig Prozent der Befragten erwarten eine steigende, dreiundzwanzig Prozent sogar eine stark steigende Nachfrage. Auch einundneunzig Prozent rechnen mit weiter steigenden Mieten, davon die große Mehrheit im Bereich von fünf Prozent.

Bei Eigentumswohnungen zeigt sich ein gemischtes Bild: Fünfundvierzig Prozent der Befragten gehen von steigender Nachfrage aus, einundvierzig Prozent von stabilen Märkten. Fünfundsechzig Prozent erwarten höhere Preise.

Logistikimmobilien

Vierundvierzig Prozent der Befragten erwarten wachsende Nachfrage, vierzig Prozent steigende Mieten, ein Drittel steigende Preise. Gegenüber 2024 fallen die Erwartungen aber verhaltener aus.

„Wohn- und Logistikimmobilien gehören zu den verlässlichsten und dynamischsten Segmenten des Marktes. Im Wohnungsbereich sorgt der anhaltende Nachfrageüberhang für stabile Wachstumsperspektiven, während Logistikflächen durch die Transformation globaler Lieferketten und den Fokus auf ESG weiter an Bedeutung gewinnen. Beide Assetklassen bleiben feste Anker in den Portfolios institutioneller Investoren und bieten langfristige Sicherheit wie auch attraktive Renditechancen“, sagt Felix Meyen, Geschäftsführer der HIH Invest.

Büroimmobilien

Der Bürosektor bleibt das Sorgenkind: Einundsechzig Prozent der Befragten gehen von sinkender Nutzernachfrage aus, vierundfünfzig Prozent erwarten, dass Mieten nachgeben werden, zwei Drittel gehen von Preisrückgängen aus.

Retailimmobilien

Die Einschätzungen zu Einzelhandelsimmobilien bleiben verhalten: Dreiundfünfzig Prozent erwarten eine konstante Flächennachfrage, achtunddreißig Prozent sinkende Mieten und einundvierzig Prozent sinkende Preise.

„Die Ergebnisse der Umfrage zeigen ein deutlich differenziertes Bild zwischen den einzelnen Assetklassen. Während Wohn- und Logistikimmobilien weiterhin eine stabile Nachfrage verzeichnen, geraten insbesondere Büroflächen unter Druck. Retail bewegt sich auf einem konstant niedrigen Niveau“, sagt Peter Lenz, Partner bei der Ypsilon Group.

Industrie- und Unternehmensimmobilien

Die Mehrheit der Befragten (dreiundfünfzig Prozent) sieht eine konstante Nachfrage, ein Drittel erwartet sinkende Mieten, während sechsunddreißig Prozent von rückläufigen Preisen ausgehen.

Investitionschancen

Die größten Chancen sehen die Befragten im Wohnsegment, insbesondere in A-Städten (achtunddreißig Prozent) und B-Städten (siebenundvierzig Prozent). Bei Logistikimmobilien liegen B-Städte mit sechsundvierzig Prozent vorn, gefolgt von A-Städten (einunddreißig Prozent) und C-Städten (zwanzig Prozent). Für Büroinvestments gelten A-Städte mit achtundsiebzig Prozent als nahezu alternativlos – ein Indiz für die Polarisierung des Marktes.

„Die Immobilienwirtschaft bleibt ein zentraler Motor der deutschen Volkswirtschaft“, sagt Carsten Demmler, Geschäftsführer der HIH Invest. „Auch wenn Investoren sensibel auf Zinsen und geopolitische Entwicklungen reagieren, ist der strukturelle Bedarf ungebrochen – von Wohnraum über moderne Logistik bis hin zu nachhaltigen Büroflächen. Wenn Politik und Branche gemeinsam stabile Rahmenbedingungen schaffen, können diese Potenziale voll ausgeschöpft werden.“

Alternative Investitionsmöglichkeiten

Neben den klassischen Immobiliennutzungen rücken zunehmend alternative Investments in den Blick. Die Befragten bewerten insbesondere Rechenzentren, Datennetze sowie Energieinfrastruktur und -speicher als interessante Anlageoptionen. Jeweils rund ein Fünftel der Marktteilnehmer erachtet diese Segmente als „sehr attraktiv“, während erneuerbare Energien gemischter eingeschätzt werden: Siebenunddreißig Prozent bewerten sie als attraktiv, sechsunddreißig Prozent zeigen sich noch unentschlossen.

„Alternative Investments gewinnen in einem von Unsicherheit geprägten Marktumfeld an Bedeutung, weil sie stabile Cashflows mit langfristigen Wachstumstreibern wie Digitalisierung oder der Energiewende kombinieren“, erläutert Ulrich Creydt, Geschäftsführer der Ypsilon Group. „Gerade institutionelle Investoren nutzen diese Assetklassen zunehmend als Diversifikationsinstrument, um ihre Portfolios resilienter aufzustellen.“

Über die Umfrage

Die Sentiment-Umfrage 2025 wurde vom 29. Juli bis 15. September 2025 von RUECKERCONSULT im Auftrag der HIH Invest Real Estate und Ypsilon Steuerberatungsgesellschaft unter einhundertdreiundfünfzig Marktakteuren durchgeführt. Befragt wurden institutionelle Investoren, Projektentwickler, Asset- und Investment-Manager, Family Offices sowie Property- und Facility-Manager.