Steigende Mieten, rückläufige Baugenehmigungen und wachsende Haushaltszahlen: Der Monitoringbericht Wohnen 2025 der Stadt Leipzig zeigt die Dynamik einer Stadt, die weiter wächst, während das Angebot zurückbleibt. Gleichzeitig macht das LBS|empirica-Erschwinglichkeitsbarometer 2026 von empirica und den Landesbausparkassen deutlich, wie stark fehlendes Eigenkapital den Zugang zum Eigentum begrenzt. Ergänzt um aktuelle Marktdaten aus dem WohnBarometer 2026 von ImmoScout24 und Analysen von PTXRE wird sichtbar, dass Leipzig nur der Ausgangspunkt für eine Entwicklung ist, die den gesamten deutschen Wohnungsmarkt prägt.

Der Leipziger Wohnungsmarkt zeigt sich zu Beginn des Jahres 2026 weiterhin angespannt und zugleich bemerkenswert dynamisch. Die Stadt wächst, die Nachfrage steigt, doch das Angebot hält nicht Schritt. Wie der Monitoringbericht Wohnen 2025 der Stadt Leipzig zeigt, ist die Bevölkerung bis Ende 2024 auf 632.562 Einwohner angewachsen. Dieses Wachstum speist sich nahezu ausschließlich aus Zuwanderung, während die natürliche Bevölkerungsentwicklung seit mehreren Jahren negativ ist. Parallel dazu steigt die Zahl der Haushalte kontinuierlich, zuletzt auf 361.967. Besonders prägend ist dabei der Strukturwandel: Fast 57 Prozent der Haushalte sind Einpersonenhaushalte, ein Trend, der den Druck auf kleinere Wohnungen weiter erhöht.

Gleichzeitig bleibt die Angebotsseite zurück. Zwar wurden zuletzt jährlich mehrere tausend Wohnungen fertiggestellt, doch die Dynamik nimmt ab. Besonders deutlich wird dies bei den Baugenehmigungen, die zwischen 2020 und 2024 von 4.774 auf nur noch 1.772 Wohnungen eingebrochen sind. Der Monitoringbericht Wohnen 2025 der Stadt Leipzig verweist zudem auf massiv gestiegene Baukosten – der Baupreisindex in Sachsen legte seit 2021 um rund 40 Prozentpunkte zu – sowie auf ein Zinsniveau von etwa vier Prozent. Diese Kombination wirkt als deutliche Bremse für den Neubau. Die Folge zeigt sich direkt in der Mietentwicklung. Zwischen 2020 und 2024 stiegen die Angebotsmieten in Leipzig um 29 Prozent auf 9,26 Euro pro Quadratmeter, während die Bestandsmieten um 15 Prozent auf 7,14 Euro zulegten. Trotz stabiler durchschnittlicher Mietbelastung von etwa 30 Prozent geraten insbesondere einkommensschwächere Haushalte zunehmend unter Druck: Sie wenden im Schnitt rund 43 Prozent ihres Einkommens für Wohnen auf.

Eigenkapital als zentrale Hürde: empirica zeigt strukturelles Problem

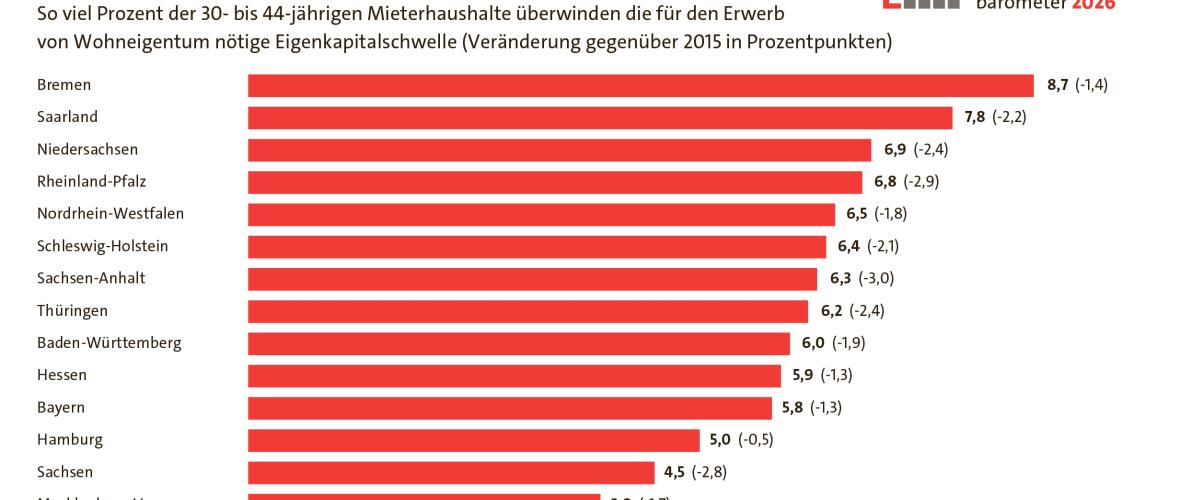

Während Leipzig exemplarisch für wachsende Städte steht, verdeutlicht ein Blick auf den bundesweiten Zugang zum Wohneigentum die strukturellen Grenzen. Das LBS|empirica-Erschwinglichkeitsbarometer 2026 von empirica und den Landesbausparkassen zeigt: Nur noch rund 5,7 Prozent der 30- bis 44-jährigen Mieterhaushalte verfügen über ausreichend Eigenkapital, um Wohneigentum zu erwerben. 2010 lag dieser Anteil noch bei etwa zehn Prozent. Damit ist der Zugang zum Eigentum heute für breite Bevölkerungsschichten faktisch versperrt. Demgegenüber erscheint die Einkommensseite weniger restriktiv. Rund 39 Prozent der Haushalte könnten die laufende Finanzierung grundsätzlich stemmen. Das LBS|empirica-Erschwinglichkeitsbarometer 2026 von empirica und den Landesbausparkassen macht damit eine klare Verschiebung sichtbar: Nicht das Einkommen, sondern fehlendes Eigenkapital ist die entscheidende Eintrittsbarriere in den Eigentumsmarkt.

Die Ursachen liegen in der Entwicklung der vergangenen Jahre. Der Eigenkapitalbedarf für eine durchschnittliche Immobilie ist von rund 57.000 Euro im Jahr 2010 auf etwa 131.000 Euro im Jahr 2025 gestiegen. Gleichzeitig haben steigende Zinsen die monatliche Belastung deutlich erhöht. Die Annuität liegt inzwischen bei rund 1.600 Euro im Monat und beansprucht etwa ein Drittel des durchschnittlichen Haushaltseinkommens. Auch regional zeigen sich erhebliche Unterschiede. Während in strukturschwächeren Regionen ein größerer Anteil der Haushalte die Einkommenshürde überwinden kann, bleibt die Eigenkapitalquote bundesweit niedrig. Besonders in Metropolen ist der Zugang zum Eigentum nahezu ausgeschlossen.

Wohnungsmarkt im Wandel: Nachfrage, Angebot und Investorenlogik verschieben sich

Über die aktuelle Erschwinglichkeitsproblematik hinaus befindet sich der deutsche Wohnungsmarkt in einer grundlegenden Transformation. Das Whitepaper „Wohnungsmarkt Deutschland 2026 – Wenn nicht jetzt, wann dann?“ von PTXRE beschreibt eine strukturelle Übergangsphase, in der sich sowohl Nachfrage als auch Investitionslogiken verändern. Auf der Nachfrageseite wirken mehrere Trends gleichzeitig: Eine hohe Mieterquote von rund 53 Prozent, zunehmende Urbanisierung und vor allem die wachsende Zahl kleiner Haushalte. Einpersonenhaushalte machen inzwischen über 42 Prozent aus. Diese Entwicklung führt zu einer stärkeren Differenzierung der Wohnbedürfnisse und erhöht die Nachfrage nach kleineren, flexiblen und altersgerechten Wohnformen.

Gleichzeitig bleibt das Angebot deutlich hinter dem Bedarf zurück. Laut PTXRE werden die Fertigstellungen 2026 voraussichtlich unter 200.000 Wohnungen liegen – weit entfernt von der politischen Zielmarke von 400.000 Einheiten jährlich. Hohe Baukosten, Finanzierungskosten und regulatorische Anforderungen wirken weiterhin als strukturelle Hemmnisse. Vor diesem Hintergrund bleibt die Mietentwicklung aufwärtsgerichtet. PTXRE prognostiziert in wirtschaftsstarken Regionen ein jährliches Mietwachstum von über drei Prozent und damit oberhalb der Inflation. Diese Entwicklung verstärkt den Druck auf Mieterhaushalte zusätzlich. Parallel verschiebt sich die Perspektive der Investoren. Während in den vergangenen Jahren Wertsteigerungen im Fokus standen, rücken nun stabile laufende Erträge stärker in den Mittelpunkt. Die Gesamtrenditen bewegen sich aktuell im Bereich von etwa 3,0 bis 4,5 Prozent. Kurzfristige Preissteigerungen verlieren an Bedeutung, während Cashflow-orientierte Strategien dominieren.

Kaufmarkt stabilisiert sich, Nachfrage bleibt zurückhaltend

Diese strukturellen Veränderungen spiegeln sich auch im aktuellen Marktgeschehen wider. Das WohnBarometer 1. Quartal 2026 von ImmoScout24 zeigt einen stabilen, aber verhaltenen Kaufmarkt. Die Preise entwickeln sich insgesamt seitwärts, während die Nachfrage spürbar zurückgeht. Im ersten Quartal 2026 sank die Nachfrage nach Wohneigentum in den Metropolen um rund acht Prozent, im Umland um fünf Prozent. Erst im März kam es zu einer kurzfristigen Gegenbewegung mit einem Anstieg von etwa sieben Prozent in den Top-5-Städten. Hintergrund dürfte laut WohnBarometer 1. Quartal 2026 von ImmoScout24 vor allem der Versuch vieler Kaufinteressenten gewesen sein, das aktuelle Zinsniveau noch zu nutzen. Auf der Preisseite zeigt sich ein differenziertes Bild. Bestandswohnungen verzeichnen ein moderates Wachstum von 1,4 Prozent im Quartal, während Neubaupreise weitgehend stagnieren. Auffällig ist dabei die Entwicklung in Leipzig: Hier steigen die Preise sowohl im Bestand als auch im Neubau überdurchschnittlich. Im Neubau legten sie um 2,1 Prozent zu, im Jahresvergleich um 5,2 Prozent.

Diese Entwicklung unterstreicht die besondere Position Leipzigs im bundesweiten Kontext. Die Stadt kombiniert weiterhin vergleichsweise moderate Preisniveaus mit einer dynamischen Nachfrageentwicklung – ein Muster, das sowohl für Nutzer als auch für Investoren relevant bleibt und zeigt die Konsequenzen bereits konkret: Die Zahl der Haushalte steigt weiter, während Baugenehmigungen einbrechen und Mieten deutlich anziehen. Gleichzeitig bleibt Wohneigentum für breite Teile der Bevölkerung unerreichbar, weil das notwendige Eigenkapital fehlt. Genau darin liegt der Kern des Problems: Nachfrage wächst sichtbar weiter, das Angebot reagiert kaum und der Zugang verengt sich parallel. Was in Leipzig zu beobachten ist, ist kein lokales Phänomen, sondern die Blaupause für viele wachsende Städte in Deutschland.