Der Berliner Markt für Lager-, Logistik- und Industrieimmobilien zur Miete und Eigennutzung verzeichnete mit einem durch alle Marktteilnehmer erzielten Flächenumsatz in Höhe von 50.500 Quadratmetern ein extrem schwaches Auftaktquartal. Im Vergleich zum Vorjahreszeitraum, in welchem noch 154.200 Quadratmeter umgesetzt wurden, bedeutet das ein Minus von 67,3 Prozent. Zu diesem Ergebnis kommt Realogis.

„Absolut liegt der Rückgang damit bei über 100.000 Quadratmetern. Das stellt den mit Abstand deutlichsten Rückgang zweier aufeinander folgender erster Quartale dar sowie das schwächste Auftaktquartal seit Beginn unserer Aufzeichnungen“, kommentiert Ben Dörks, Geschäftsführer der Realogis Immobilien Berlin GmbH.

Gründe für den Flächenrückgang:

- Zurückhaltende Nachfrage, wobei sowohl die Anzahl der Suchenden als auch die Höhe ihrer Flächengesuche zurückgegangen ist.

- Der E-Commerce mit Waren – der den Berliner Markt in den letzten Jahren besonders stark getrieben hat – verzeichnet nach der Pandemie und seit Beginn des Ukrainekrieges einen bundesweiten Rückgang.

- Die Mietpreise sind in den letzten Jahren extrem nach oben geschossen.

Weniger Großgesuche am Berliner Markt für Lager-, Logistik- und Industrieimmobilien

Dem weiteren Jahresverlauf des Berliner Industrie- und Logistikimmobilienmarktes sieht der Industrie- und Logistikimmobilienspezialist mit Spannung entgegen. „Einerseits haben sich Flächeneinheiten bis einschließlich 3.000 Quadratmetern sehr gut entwickelt. In diesem Segment ist auch für Projektentwickler noch viel Musik. Die relativ hohen Mieten, die in den häufig sehr gut ausgestatteten Objekten erzielt werden, stören die Nutzer nicht. Da wird auch nicht groß verhandelt“, so Ben Dörks.

Im Segment der Großflächen hingegen muss vielleicht zukünftig ein wenig an der Preisschraube gedreht werden, damit Mieter und Vermieter zusammenkommen können. Derzeit beobachtet Realogis, dass bereits einige Großeinheiten, auch von Neubauten, zurückgegeben werden. Der Druck, den die Nutzer verspüren, ist allerdings noch nicht bei den Eigentümern angekommen. Das kann sich ändern, wenn im kommenden Jahr weitere Neubauflächen auf den Markt kommen.

Positiv stimmt, dass die am Markt befindlichen Gesuche zwar quantitativ weniger, dafür aber qualitativ sehr hochwertig sind. „Hier sehen wir sowohl namhafte deutsche als auch internationale Unternehmen, die sich langfristig ansiedeln wollen“, berichtet Ben Dörks.

Jeder dritte Quadratmeter entfiel auf Bestandsimmobilien

Drei Viertel des gesamten Flächenumsatzes im abgelaufenen Quartal entfielen auf Bestandsanmietungen mit 38.800 Quadratmetern beziehungsweise 76,8 Prozent. Damit gibt die Kategorie der Bestandsflächen im Vergleich um 31,3 Prozent zum Vorjahreszeitraum nach (erstes Quartal 2022: 56.500 Quadratmeter) und setzt den negativen Trend fort (bereits im ersten Quartal 2022 lag eine rückläufige Tendenz in Höhe von -40,2 Prozent vor).

Die verbleibenden 11.700 Quadratmeter (23,2 Prozent) entfielen auf Neubauflächen, welche im Vergleich zum Vorjahr einen Rückgang von 88 Prozent hinnehmen mussten. Damit fehlten dem Markt – im Vergleich zum Rekordjahr 2022 – insgesamt 86.000 Quadratmeter Großflächen in Neubauqualität.

Insgesamt hat Realogis 22 Vertragsabschlüsse beobachtet. Neun weniger als im Vergleich zum ersten Quartal 2022. „Kein einziger Abschluss entfiel aktuell in die Gruppe der Abschlüsse ab 10.001 Quadratmeter - im Vorjahresquartal waren es noch vier, Tesla nicht mit eingerechnet“, so Ben Dörks. Ebenfalls konnten keine Abschlüsse in Brownfields sowie Eigennutzer-Schlüsse registriert werden.

Regionen-Ranking: Berliner Stadtgebiet lässt deutlich Federn

Das weiterhin größte Umsatzvolumen leistete die Summe der Berliner Stadtgebiete mit 69,1 Prozent beziehungsweise 34.900 Quadratmetern, welche im Vorjahreszeitraum noch 92.100 Quadratmeter beisteuerten. So büßten alle Berliner Stadtgebiete zusammen mit -57.200 Quadratmetern absolut am deutlichsten ein. Innerhalb des Hauptstadtmarktes trug Berlin Süd weiterhin am stärksten zu diesem Ergebnis mit 13.200 Quadratmetern beziehungsweise 37,8 Prozent des Umsatzes des Berliner Stadtgebietes bei.

Wie im ersten Vorjahresquartal befindet sich das südliche Berliner Umland auf dem zweiten Rang mit 10.600 Quadratmetern beziehungsweise 21 Prozent, kommend von 35.400 Quadratmetern. Somit büßt das südliche Umland -24.800 Quadratmetern deutlich an absolutem Umsatz ein. Mit der Flink SE entfällt der größte Abschluss in die Region Berlin Umland Süd, das E-Commerce-Unternehmen expandiert auf einer Fläche von 6.120 Quadratmetern.

Drittplatziert ist das nördliche Berliner Umland mit einem Umsatz von 5.000 Quadratmetern beziehungsweise 9,9 Prozent, was alleinig durch das Handelsunternehmen N. Toussaint & Co. GmbH erzielt wurde. Sowohl im westlichen als auch im östlichen Berliner Umland konnten keine Abschlüsse registriert werden.

Branchen-Ranking: Logistik/Spedition als Schlusslicht

- Handel: 29.100 Quadratmeter beziehungsweise 57,6 Prozent (kommend von 75.100 Quadratmetern)

- Industrie/Produktion: 11.200 Quadratmeter beziehungsweise 22,2 Prozent (kommend von 17.300 Quadratmetern)

- Sonstiges: 8.900 Quadratmeter beziehungsweise 17,6 Prozent (kommend von 29.700 Quadratmetern)

- Logistik/Spedition: 1.300 Quadratmeter beziehungsweise 2,6 Prozent (kommend von 32.100 Quadratmetern)

Größenklassen ab 5.001 Quadratmetern brechen weg

Hauptverantwortlich für das schwache Quartalsergebnis sind größere wie auch Großflächen ab 5.001 Quadratmetern. Die beiden Größenkategorien, die Realogis ab dieser Größe erfasst, verloren sowohl absolut als auch anteilig deutlich an Bedeutung.

- Die Flächenkategorie der Großflächen ab 10.001 Quadratmeter brach im abgelaufenen Quartal komplett ein. Wo im vergangenen Jahr noch 63.700 Quadratmeter anfielen, verzeichnete Realogis aktuell keinen einzigen Abschluss.

- Auch die Kategorie der Flächen zwischen 5.001 und 10.000 Quadratmetern gab deutlich nach. Realogis verzeichnete einen Umsatz in Höhe von 11.720 Quadratmetern, was im Vergleich zum Vorjahreszeitraum ein absolutes Minus von 76,4 Prozent darstellt.

- Der Flächenumsatz der Kategorie 3.001 bis 5.000 Quadratmeter lag bei 13.420 Quadratmetern beziehungsweise einem Anteil von 26,6 Prozent.

- Kleinere bis mittlere Flächen zwischen 1.001 und 3.000 Quadratmetern sind im abgelaufenen Quartal mit 20.540 Quadratmetern beziehungswise einem Anteil von 40,7 Prozent erstplatziert (kommend von 25.600 Quadratmetern im ersten Quartal 2022).

- Kleinstflächen unter 1.000 Quadratmeter rangieren mit 4.820 Quadratmetern beziehungsweise 9,5 Prozent auf dem vierten Rang (kommend von 3.500 Quadratmetern).

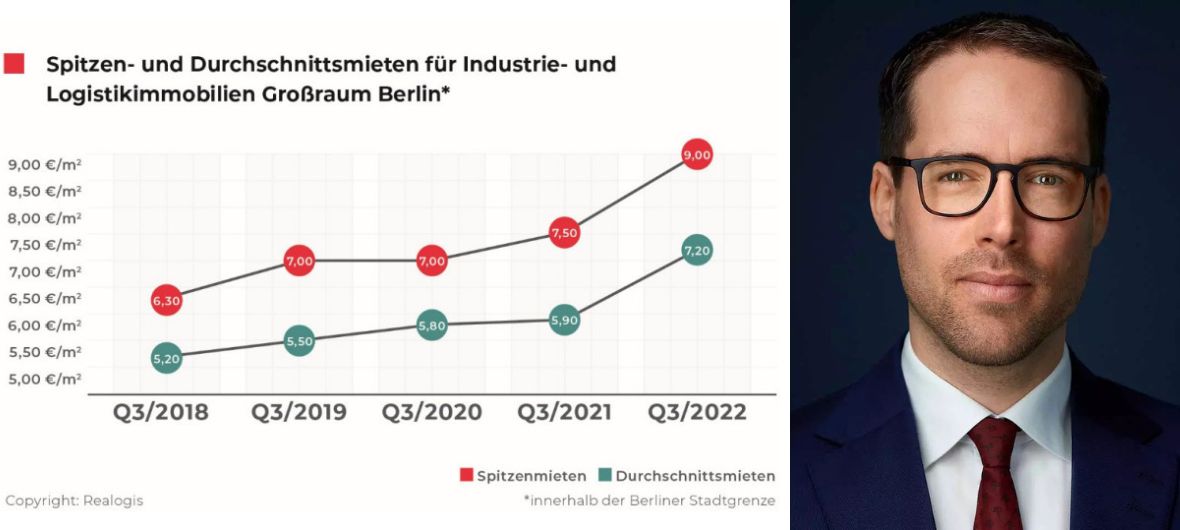

Spitzenmiete: 20-prozentiger Mietpreissprung gegenüber Vorjahresquartal

In den ersten Quartalen der vergangenen fünf Jahre legte die Spitzenmiete ausschließlich zu und erreichte im ersten Quartal 2023 ihren neuen vorläufigen Höchstwert von 9,00 Euro pro Quadratmeter. „Damit hat sich die Spitzenmiete im ersten Quartal 2023 im Vergleich zum Vorjahreszeitraum um außergewöhnlich starke 20 Prozent verteuert“, so Ben Dörks. Mit dem Anziehen der Spitzenmiete auf 9,00 Euro pro Quadratmeter wurde der Fünfjahresschnitt von 7,50 Euro pro Quadratmeter um ebenfalls 20 Prozent übertroffen.

Auch die Durchschnittsmiete erreicht mit 7,20 Euro pro Quadratmeter einen neuen Höchstwert. Sie stieg mit 10,8 Prozent jedoch moderater als die Spitzenmiete an (kommend von 6,50 Euro pro Quadratmeter im ersten Quartal 2022). Der Fünfjahreschnitt von 6,18 Euro pro Quadratmeter wurde um 16,5 Prozent deutlich übertroffen.