Dresden bleibt selbst in Pandemiezeiten einer der besten Plätze zum Leben, Arbeiten und Wohnen. Der Dresdner Immobilienmarkt schwächelt infolgedessen auch im dritten Corona-Jahr nicht. Im Gegenteil: Mangels alternativer Anlagemöglichkeiten wurde 2021 weiterhin stark investiert. Das sind Erkenntnisse des Aengevelt City Reports über die sächsische Landeshauptstadt. Weitere wichtige Ergebnisse des Reports zum Büro-, Grundstücks- und Investmentmarkt haben wir für Sie zusammengefasst.

Büromarkt Dresden punktet 2021 mit hoher Umsatzdynamik

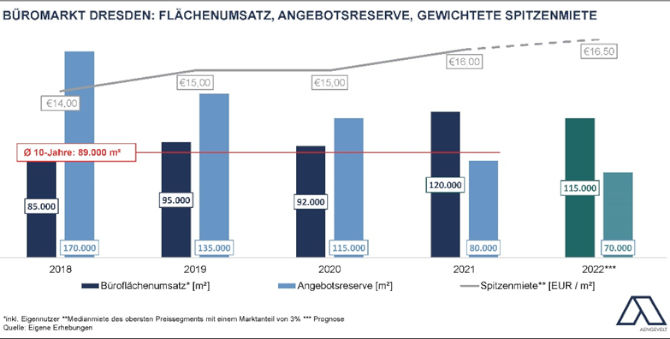

Nach Analysen von Aengevelt Research konnte der Dresdner Büromarkt 2021 nicht nur an das gute Vorjahresergebnis (2020: 92.000 Quadratmeter) anschließen, sondern es sogar übertreffen und erzielte mit etwa 120.000 Quadratmetern Büroflächenumsatz einen neuen Rekordwert, der 35 Prozent über dem Dekadenmittel (Durchschnitt von 2011 bis 2020: 89.000 Quadratmeter pro Jahr) liegt.

Auch für 2022 zeichnet sich ein sehr dynamisches Marktgeschehen ab. Entsprechend prognostiziert Aengevelt Research für Dresden 2022 einen etwas moderateren, indessen erneut überdurchschnittlichen Büroflächenumsatz um 115.000 Quadratmeter, der damit ebenfalls das Zehnjahresmittel deutlich überträfe. Für das erste Quartal 2022 analysiert Aengevelt Research einen robusten Büroflächenumsatz von 9.500 Quadratmetern Bürofläche in Dresden (Das erste Quartal des Vorjahres verzeichnete rund 7.200 Quadratmeter).

Angebotsreserve nimmt trotz Corona-Krise weiter ab

Während in anderen Bürostandorten wie zum Beispiel in den Big Seven-Städten Berlin oder Frankfurt der Abbau der kurzfristig verfügbaren Angebotsreserve (bezugsfähig innerhalb von drei Monaten) von der Krise gestoppt beziehungsweise im Trend sogar wieder umgekehrt wurde, setzte sich in Dresden die Leerstandsreduzierung auch 2021 fort: Die Angebotsreserve stellt sich Anfang 2022 auf lediglich rund 80.000 Quadratmeter. Das sind lediglich 3,2 Prozent des Gesamtbestandes von 2,5 Millionen Quadratmeter. Anfang 2021 waren es noch 115.000 Quadratmeter beziehungsweise 4,6 Prozent.

Für 2022 prognostiziert Aengevelt Research einen weiteren Abbau der Angebotsreserve auf ein Volumen von nur noch 70.000 Quadratmeter. Angesichts einer für ein “Funktionieren“ des Marktes notwendigen Fluktuationsreserve in Höhe von 100.000 Quadratmetern besteht damit in Dresden ein Angebotsdefizit, insbesondere an modernen, nachfrage- und ESG-gerechten Büroflächen.

Obschon viel gebaut wird, kommen kaum verfügbare Flächen auf den Dresdner Büromarkt

Seit drei Jahren analysiert Aengevelt Research in Dresden überdurchschnittliche Fertigstellungsvolumina. So wurden nach 36.500 Quadratmetern in 2019 und 32.000 Quadratmetern in 2020 im Jahr 2021 etwa 30.000 Quadratmeter Bürofläche fertiggestellt. Alle Werte liegen deutlich über dem Dekadenmittel (Der Durchschnitt von 2011 bis 2020 lag bei 18.600 Quadratmetern pro Jahr.). Allerdings waren von dem letztjährigen Fertigstellungsvolumen Anfang 2020 bereits rund 73 Prozent beziehungsweise 22.000 Quadratmeter vorvermarktet, so dass hier keine nennenswerten disponiblen Flächen auf den Markt kamen.

2022 wird die Fertigstellung sogar auf rund 65.000 Quadratmeter steigen, von denen allerdings Anfang 2022 ebenfalls bereits 52.000 beziehungsweise 80 Prozent vorvermarktet sind. Für 2023/2024 ist dann wieder ein moderateres Fertigstellungsvolumen von zusammen 57.000 Quadratmetern Bürofläche zu erwarten. Indessen bestehen hier beispielsweise angesichts von Lieferengpässen Unwägbarkeiten, ob alle im Bau befindlichen oder geplanten Objekte zeitgerecht fertiggestellt werden.

Mietpreise steigen weiter an

Ungeachtet der Krise erhöhte sich die gewichtete Spitzenmiete um sieben Prozent auf aktuell 16 Euro pro Quadratmeter (Anfang 2021 waren es 15 Euro pro Quadratmeter). Die mittlere Miete in Citylagen stieg ebenfalls auf rund 13 Euro pro Quadratmeter (Anfang 2021 waren es zwölf Euro pro Quadratmeter), wie auch die mittlere stadtweite Miete, die aktuell zehn Euro pro Quadratmeter erreicht und Anfang 2021 bei neun Euro pro Quadratmeter lag.

Für 2022 prognostiziert Aengevelt Research angesichts der bislang noch immer geringen Verfügbarkeit markt- und nachfragegerechter Büroflächen unter anderem eine nochmals leicht auf 16,50 Euro pro Quadratmeter steigende Spitzenmiete.

Dresdner Grundstücks- und Investmentmarkt erweist sich als robust

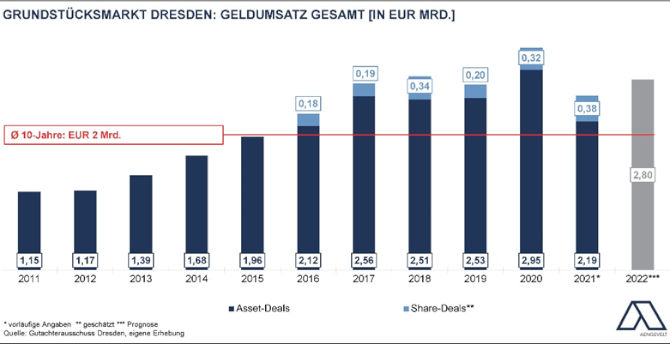

Nachdem am Dresdner Grundstücksmarkt 2020 nach Analysen von Aengevelt Research mit einem Geldumsatz von 3,27 Milliarden Euro ein neuer Rekordwert erzielt wurde, erreichte das Transaktionsvolumen 2021 mit 2,6 Milliarden Euro erwartungsgemäß einen geringeren, indessen erneut deutlich überdurchschnittlichen Wert: Das Ergebnis liegt 28 Prozent über dem Mittelwert der jüngsten zehn Jahre (der Durchschnitt von 2011 bis 2020 liegt bei zwei Milliarden Euro). Hiervon entfielen 2,2 Milliarden Euro auf Asset-Deals (2020 waren es 2,95 Milliarden Euro) und 380 Millionen Euro auf Share-Deals, also den Verkauf von Gesellschaftsanteilen (2020 waren das 320 Millionen Euro). Für 2022 prognostiziert Aengevelt Research einen erneut überdurchschnittlichen Geldumsatz von etwa 2,8 Milliarden Euro am Dresdner Grundstücksmarkt.

Dresdner Investmentmarkt: Bedeutung des Wohninvestmentsegmentes nimmt ab

Der 2021 am Dresdner Investmentmarkt erzielte Geldumsatz in Höhe von 1,54 Miiliarden Euro liegt 31 Prozent unter dem Vorjahresrekord von 2,24 Milliarden Euro. Der Dresdner Gewerbeinvestmentmarkt (Asset- und Share-Deals) konnte dabei 2021 moderat um zwei Prozent auf 860 Millionen Euro zulegen (2020: 844 Millionen Euro).

Für das Segment der Wohninvestments (inklusive Wohn-/Geschäftshäuser) analysiert Aengevelt Research dagegen nahezu eine Halbierung des Geldumsatzes auf 683 Millionen Euro (2020 waren es noch 1,39 Milliarden Euro). Der Wert liegt zudem zwölf Prozent unter dem Dekadenmittel (2011-2020) von 775 Millionen Euro). Hinter dieser Entwicklung steht indessen kein nachlassendes Nachfrageinteresse seitens der Investoren. Vielmehr spiegelt der Umsatzrückgang das knappe Angebot marktgerechter Wohninvestments wider, das sich beispielsweise in einer sinkenden Verkaufsbereitschaft aufgrund immer noch fehlender Anlagealternativen begründet.

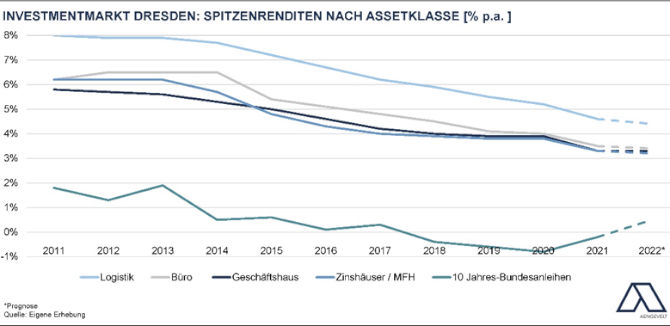

Spitzenrenditen sind deutlich deutlich gesunken

Seit Jahren kannten die Spitzenrenditen in Dresden analog zu anderen Investmentmärkten für alle Asset-Klassen nur eine Richtung: nach unten. Entsprechend haben sie mittlerweile – bis auf Logistik-Objekte – ein Niveau unter vier Prozent pro Jahr erreicht. Damit liegen sie indessen im Vergleich zu den Big Seven immer noch etwa einen Prozentpunkt höher. Nicht zuletzt hierin begründet sich das große Nachfrageinteresse regionaler, nationaler und internationaler Investoren, das 2021 in allen Assetklassen in einer markanten Renditekompression um etwa 50 Basispunkte resultierte:

- So sank in 2021 die Spitzenrendite zum Beispiel für erstklassige Geschäftshäuser in Dresdner Top-Lagen um 60 Basispunkte auf 3,3 Prozent pro Jahr (2020: 3,9 Prozent pro Jahr).

- Auch die Spitzenrendite für top Wohnimmobilien erreichte 3,3 Prozent pro Jahr (2020: 3,8 Prozent pro Jahr).

- Reine Büroobjekte in Top-A-Lagen und Logistikobjekte haben ebenfalls deutlich auf 3,5 Prozent pro Jahr (2020: 4,0 Prozent pro Jahr) beziehungsweise auf 4,6 Prozent pro Jahr (2020: 5,2 Prozent pro Jahr) nachgegeben.

Für 2022 prognostiziert Aengevelt Research für Geschäftshäuser erstmals seit Langem eine Seitwärtsbewegung und eine auf 3,3 Prozent pro Jahr verharrende Spitzenrendite. Dagegen werden für top Logistikobjekte, Wohn- und Büroinvestments erneut leicht sinkende Spitzenrenditen auf etwa 4,4 Prozent pro Jahr, 3,4 Prozent pro Jahr beziehungsweise 3,2 Prozent pro Jahr erwartet.