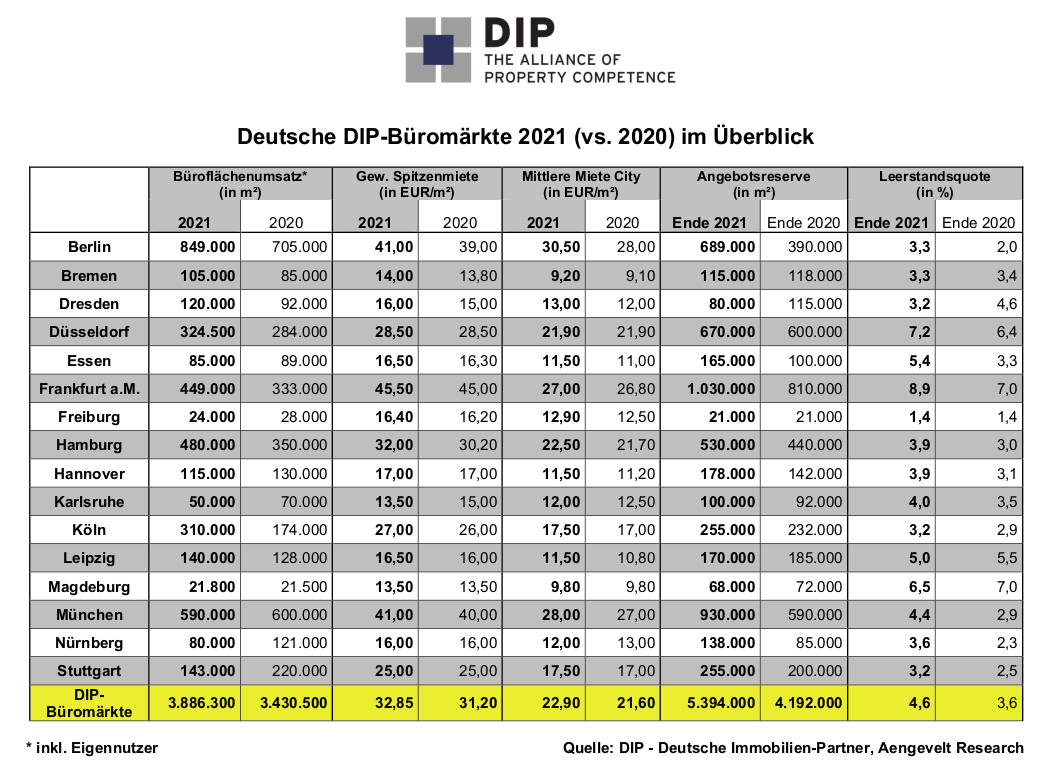

Die kontinuierliche und vergleichende Untersuchung von 16 deutschen Büromärkten (Berlin, Bremen, Dresden, Düsseldorf, Essen, Frankfurt am Main, Freiburg, Hamburg, Hannover, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg und Stuttgart) durch DIP – Deutsche Immobilien-Partner ermöglicht Querschnittsvergleiche zwischen den Märkten in Nord, Süd, West und Ost sowie zwischen Städten und Regionen verschiedener Marktgröße. Für 2021 belegen die Analysen eine im Vergleich zum Vorjahr insgesamt anziehende Vermietungsdynamik am deutschen Büromarkt – allerdings deutlich differenziert in den Einzelmärkten.

Büroflächenumsatz in den “Big Seven“ zieht an

Im Jahr 2021 betrug der Büroflächenumsatz (inklusive Eigennutzer) in den DIP-Bürostandorten insgesamt rund 3,9 Millionen Quadratmeter. Das Ergebnis liegt etwa 13 Prozent über dem Vorjahresumsatz (2020: rund 3,4 Millionen Quadratmeter) und rund vier Prozent unter dem Mittelwert der jüngsten zehn Jahre (Durchschnitt von 2011 bis 2020: rund 4,11 Millionen Quadratmeter pro Jahr – ohne Freiburg, seit 2021 DIP-Partner).

In den sieben größten deutschen Büromärkten (Berlin, Düsseldorf, Frankfurt/M., Hamburg, Köln, München und Stuttgart) zog der Büroflächenumsatz mit circa 3,15 Millionen Quadratmetern um rund 18 Prozent gegenüber dem Vorjahr (2020: 2,67 Millionen Quadratmeter) an, liegt indessen immer noch deutlich (rund. 22 Prozent) unter dem Wert des Vorcoronajahres 2019 (rund. 4,04 Millionen Quadratmeter). Der Anteil am gesamten DIP-Büroflächenumsatz stellt sich stabil auf 81 Prozent.

Zum Teil markante Umsatzanstiege verzeichneten dabei Berlin (+20 Prozent), Düsseldorf (+14 Prozent), Frankfurt (+35 Prozent), Hamburg (+37 Prozent) und Köln (+78 Prozent), während der Flächenumsatz in München (-2 Prozent) leicht und in Stuttgart (-35 Prozent) deutlich zurückging.

Der umsatzstärkste Büromarkt war dabei wie im Vorjahr Berlin (849.000 Quadratmeter) vor München (590.000 Quadratmeter) und Hamburg (480.000 Quadratmeter).

Umsatzrückgang in den Bürozentren mittlerer Größe

In den übrigen neun DIP-Bürozentren mittlerer Größe wurden 2021 zusammen etwa 740.800 Quadratmeter Bürofläche umgesetzt. Das sind drei Prozent weniger als im Vorjahr (2020: 764.500 Quadratmeter). Der Anteil der acht Bürozentren mittlerer Größe am gesamten DIP-Büroflächenumsatz stellt sich damit stabil auf 19 Prozent.

Hierbei gab es unterschiedliche Umsatzentwicklungen: So analysierte DIP Umsatzzuwächse in Bremen (105.000 Quadratmeter, was einem Zuwachs von 24 Prozent entspricht), Dresden (120.000 Quadratmeter, was einem Zuwachs von 30 Prozent entspricht), Leipzig (140.000 Quadratmeter, was einem Zuwachs von neun Prozent entspricht) und Magdeburg (21.800 Quadratmeter, was einem Zuwachs von +1,4 Prozent entspricht).

Die anderen Städte verzeichneten Umsatzrückgänge unterschiedlicher Ausprägung: Am geringsten fiel er in Essen (85.000 Quadratmeter, was einem Rückgang von vier Prozent entspricht) aus, gefolgt von Hannover (115.000 Quadratmeter, was einem Rückgang von zwölf Prozent entspricht), Freiburg (24.000 Quadratmeter, was einem Rückang von 14 Prozent entspricht), Karlsruhe (50.000 Quadratmeter, was einem Rückgang von 29 Prozent entspricht) und Nürnberg (80.000 Quadratmeter, was einem Rückgang von 34 Prozent entspricht).

Büroflächenleerstände steigen an

Nachdem sich in den letzten Jahren vor Corona der Gesamtbüroflächenleerstand in den DIP-Büromärkten deutlich reduziert hat, wurde dieser Trend in 2020 gestoppt: Der Gesamtleerstand stieg auf ungefähr 4,19 Millionen Quadratmeter. Die Leerstandsquote erhöhte sich auf 3,6 Prozent.

Dieser Trend setzt sich 2021 fort: Das Büroflächenangebot erhöhte sich um 1,2 Millionen auf aktuell 5,39 Millionen Quadratmeter, die Leerstandsquote stieg um einen Prozentpunkt auf 4,6 Prozent.

Dabei gab es sogar vier Städte mit einem erneuten Abbau der Angebotsreserve: Bremen (115.000 Quadratmeter, Abbau um 3.000 Quadratmeter), Magdeburg (68.000 Quadratmeter, Abbau um 4.000 Quadratmeter), Leipzig (170.000 Quadratmeter, Abbau um 15.000 Quadratmeter) und Dresden (80.000 Quadratmeter, Abbau um 35.000 Quadratmeter), während sich die Angebotsreserve in Freiburg stabil auf 21.000 Quadratmeter stellt.

In allen anderen Büromärkten stiegt das Büroflächenangebot. Den deutlichsten absoluten Leerstandsanstieg analysiert DIP innerhalb der Big Seven in München (930.000 Quadratmeter, was einem Anstieg um 340.000 Quadratmeter entspricht), Berlin (689.000 Quadratmeter, was einem Anstieg um 299.000 Quadratmeter entspricht) und Frankfurt (1.030.000 Quadratmeter, was einem Anstieg um 220.000 Quadratmeter entspricht).

In den DIP-Bürozentren mittlerer Größe erhöhte sich das Büroflächenangebot vor allem in Essen (165.000 Quadratmeter, was einem Anstieg um 65.000 Quadratmeter entspricht) und Nürnberg (138.000 Quadratmeter, was einem Anstieg um 53.000 Quadratmeter entspricht). Hinsichtlich des absoluten Angebotssockels rangiert unverändert Frankfurt an erster Position in Deutschland.

Spitzenmiete für Büroflächen leicht erhöht

Ungeachtet des Anstiegs der Angebotsreserve sind moderne und insbesondere in Hinblick auf steigende ESG- und Nachhaltigkeits-Anforderungen adäquate Flächen in begehrten Innenstadtlagen unverändert knapp. Entsprechend entwickelte sich die gewichtete Spitzenmiete marktübergreifend im Jahresverlauf leicht positiv und stellt sich zum Jahresende 2021 auf 32,85 Euro pro Quadratmeter (2020: 31,20 Euro pro Quadratmeter).

- Steigende Spitzenmieten wurden dabei in Berlin, Bremen, Dresden, Essen, Frankfurt, Freiburg, Hamburg, Köln, Leipzig und München analysiert.

- Stabile Spitzenmieten gibt es in Düsseldorf, Hannover, Magdeburg, Nürnberg und Stuttgart.

- Lediglich am Standort Karlsruhe analysierte DIP eine rückläufige Spitzenmiete von 13,50 Euro pro Quadratmeter (Ende 2020: 15 Euro pro Quadratmeter).

Die bundesweit höchste Spitzenmiete erzielt unverändert Frankfurt mit 45,50 Euro pro Quadratmeter.

Das durchschnittliche Mietniveau für Büroflächen in Citylagen zog binnen Jahresfrist um sechs Pozent auf 22,90 Euro pro Quadratmeter an (2020: 21,60 Euro pro Quadratmeter).

Ein Ausblick auf das Jahr 2022

Für 2022 prognostiziert DIP für die 16 analysierten Büromärkte einen Büroflächenumsatz von deutlich über vier Millionen Quadratmeter bei einem weiter wachsenden Büroflächenangebot aufgrund vielerorts steigender Fertigstellungsvolumina. Zudem ist angesichts einer zunehmenden Fokussierung der Nutzer auf ESG-konforme und nachhaltige Büroflächen insgesamt von einem stabilen Büromietniveau mit Steigerungstendenzen vor allem in der Spitze auszugehen.

Tabelle: Deutsche Büromärkte 2021 (vs. 2020) im Überblick