Schlagzeilen wie „Auch Gutverdienende können sich kein Wohneigentum mehr leisten“ oder „bald kann sich niemand mehr ein Haus leisten“ bestimmen die Diskussion um die Entwicklung der Wohnimmobilienpreise. Doch eine Analyse von Dr. Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in 'Bochum, kommt zu überraschenden Ergebnissen.

Geht man nach obigen Schlagzeilen, sollen sich insbesondere in den Großstädten immer weniger Menschen eine Wohnung leisten können. Dieses soll vor allem für München gelten, wo die höchsten Preise bezahlt werden.

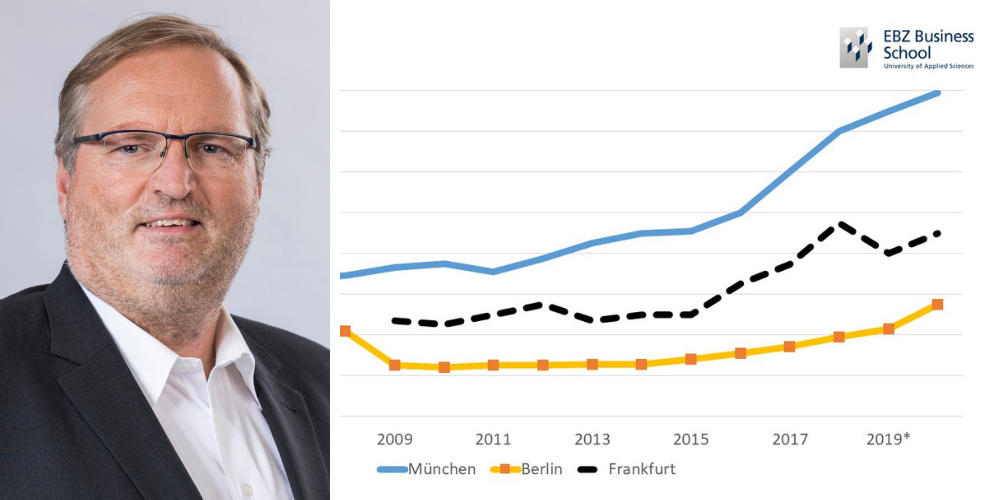

Hauspreise in München: 20 Jahreseinkommen als Grundstock

Das Schaubild zeigt die Entwicklung des durchschnittlichen Kaufpreises für frei stehende Bestands-Eigenheime in mittlerer bis guter Wohnlage mit einer durchschnittlichen Wohnfläche. Nach Stagnation nach der Jahrtausendwende kam es seit 2010 zu einem deutlichen Preisanstieg. Die Preise stiegen nicht nur absolut, sondern auch relativ etwa im Verhältnis zum Haushaltseinkommen. Diese als Erschwinglichkeit bezeichnete Relation beträgt in München ungefähr 20 und in Berlin etwa 15; das heißt: es sind 20 Jahreseinkommen in München für ein Haus zu zahlen. Im Vergleich zu 2010 ist damit vor allem in den größeren Städten ein sehr kräftiger Anstieg zu verzeichnen.

Die Indikatoren belegen zwar die stark gestiegenen Preise, sie sind aber nicht ausschlaggebend dafür, ob sich ein Haushalt eine Immobilie leisten kann. Hierfür ist die Finanzierung entscheidend, da ein Haushalt beim Kauf nicht jeweils das komplette Jahreseinkommen einsetzen wird. Wohneigentum wird sowohl mit Eigen- als auch mit Fremdkapital finanziert und entscheidend ist somit die jährliche Belastung der Haushalte.

Stärkere Belastung durch höheren Fremdkapitaleinsatz

Die stark gestiegenen Hauspreise führen dazu, dass unter sonst gleichen Bedingungen der Fremdkapitaleinsatz proportional mit den Preisen steigt. Gegenüber dem Jahr 2010 wäre in einigen Städten somit mehr als doppelt so viel Fremdkapital notwendig. Da sich aber Haushalte teilweise den dann ebenfalls höheren Eigenkapitaleinsatz nicht mehr leisten können oder wollen, wird weniger Eigenkapital und noch mehr Fremdkapital eingesetzt. Entsprechend steigen der Beleihungsauslauf und damit auch die notwendigen regelmäßigen Tilgungen. Das fehlende Eigenkapital vieler Haushalte ist eine der wesentlichen Ursache dafür, dass nicht mehr gekauft wird.

Zinsbelastung drastisch gesunken

Die Europäische Zentralbank (EZB) mit ihrer sehr expansiven Geldpolitik hat die Leitzinsen nachhaltig gesenkt (Niedrigzinsphase). Die Belastung der Haushalte mit Zinsen wird anhand der Zinsausgabenquote gemessen, wobei die Zinsen (Fremdkapital * Zinssatz) in Relation zum Einkommen gesetzt werden. In dem folgenden Schaubild sind die Daten für München seit der Jahrtausendwende dargestellt. Dabei werden durchschnittliche Wohnungspreise bei einer 80 Prozent Fremdkapitalfinanzierung und die jeweiligen Hypothekenzinsen am Jahresende angenommen. Bezugsgröße ist das durchschnittlich verfügbare Einkommen eines Münchener Haushalts.

Die Hypothekenzinsen sanken aufgrund der EZB-Maßnahmen von 6,5 auf 1,2 Prozent im Vergleichszeitraum. Somit reduzierte sich die Zinsausgabenquote drastisch. Trotz eines steigenden Fremdkapitaleinsatzes sank aufgrund der stark reduzierten Zinsen und dem gestiegenen Einkommen die finanzielle Belastung der Haushalte mit Zinsen.

Schuldendienst nicht grundlegend verändert, teilweise sogar verbessert

Um die gesamte finanzielle Belastung eines Haushalts zu erfassen, sind sowohl die Tilgungen als auch die Zinsen zu berücksichtigen. Auch diese Daten sind wieder in Bezug zum Einkommen zu setzen, um die Belastung zu messen.

Für Deutschland hat die Deutsche Bundesbank derartige Berechnungen durchgeführt. Da die Hauspreise deutschlandweit nicht so stark gestiegen sind, war die Schuldenquote bundesweit sogar niedriger als vor zehn Jahren. Im Vergleich zu 2010 war der Schuldendienst mit Zinsen und Tilgungen im Jahr 2020 rund 25 Prozent geringer. Auch auf der Basis der Daten der bulwiengesa AG zeigt sich ein ähnliches Ergebnis. So liegt die Schuldendienstquote 2020 deutlich unter den Werten der Jahrtausendwende und in den vergangenen zehn Jahren stagnierte die Quote auf einem niedrigen Niveau.

In dem folgenden Schaubild wird die Entwicklung in München aufgezeigt, wobei die gleichen Annahmen wie zuvor gemacht werden und ein Tilgungssatz von vier Prozent angenommen wird.

Als Beispiel: Für einen Durchschnittshaushalt in München hat sich die finanzielle Belastung nicht wesentlich verändert. Im Vergleich zur Jahrtausendwende war seine Schuldendienstquote sogar niedriger. Aber bei einer derartigen Quote kann sich ein Haushalt nicht ein durchschnittlich teures Haus leisten, was aber auch schon in den Vorjahren so war. Auch bei einer geringeren Tilgung (angenommen: zwei Prozent) müsste ein Haushalt immer noch den Großteil seines verfügbaren Einkommens für den Schuldendienst ausgeben.

Fazit der Analyse

1. Die Wohnimmobilienpreise sind seit dem Jahr 2010 deutlich angestiegen, so dass immer wieder behauptet wird, dass sich niemand mehr oder bald Immobilieneigentum leisten kann. Entscheidend ist aber nicht nur der Preis, sondern dessen Finanzierung.

2. Die finanzielle Belastung eines Haushalts durch einen Hauskauf hat sich nicht grundlegend verändert. Die starken Preisanstiege wurden zumindest teilweise durch höhere Einkommen und vor allem durch die gesunkenen Zinsen kompensiert.

3. Ein durchschnittlich verdienender Haushalt konnte sich in München weder früher noch kann er sich heute ein durchschnittlich teures Haus leisten.